मार्च के लिए खुदरा बिक्री रिपोर्ट इस बात का और सबूत लेकर आई कि पिछले मार्च की बिडेन की $1.9 ट्रिलियन अमेरिकी बचाव योजना, जो पहले वितरित किए गए $4 ट्रिलियन के शीर्ष पर आई थी, अब तक के सबसे खराब राजकोषीय नीति उपायों में से एक थी।

यहां तक कि फरवरी 2021 तक, घरेलू बैंक खातों में नकदी की बाढ़ आ गई थी, जिसका कारण पूर्व की आपदाओं की सुनामी थी, साथ ही बंद रेस्तरां, बार, सिनेमा, जिम, रिसॉर्ट, होटल और बहुत कुछ में सामान्य उपभोक्ता खर्च से मजबूर विश्राम था।

कहने का मतलब यह है कि अमेरिकी अर्थव्यवस्था तथाकथित संभावित जीडीपी से काफी नीचे थी, जिसका कारण सरकार द्वारा आदेशित आपूर्ति-पक्ष संकुचन था, न कि कमजोर वास्तविक और संभावित "मांग"। तदनुसार, तीसरे दौर के मुफ्त सामान का बड़े पैमाने पर ऋण-ईंधन वितरण वह तिनका था जिसने मुद्रास्फीति ऊंट की कमर तोड़ दी।

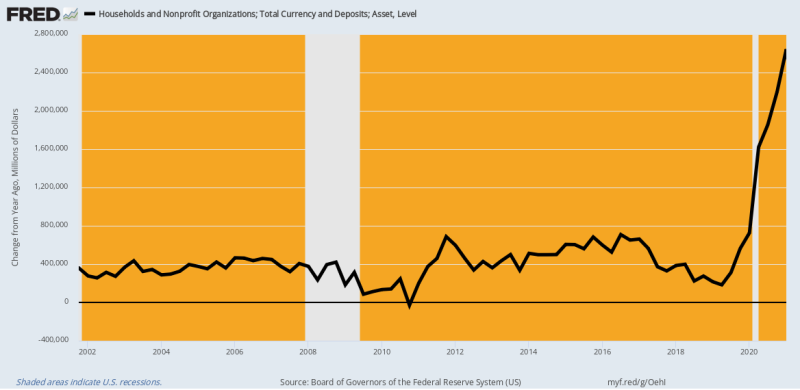

वास्तव में, घरेलू मुद्रा और बैंक डिपॉजिट (चेकिंग, बचत और समय) के नीचे दिया गया चार्ट आपको फरवरी 2021 में जानने के लिए आवश्यक सब कुछ बताता है। $400 बिलियन से $600 बिलियन की सामान्य Y/Y वृद्धि की तुलना में, घरेलू नकदी और जमा राशि में वृद्धि हुई थी द्वारा $ 2.4 खरब फरवरी 2021 बनाम पूर्व वर्ष में।

कहने का मतलब यह है कि परिवार पहले से ही अतिरिक्त नकदी और खर्च करने योग्य संसाधनों के दम पर घुट रहे थे। तो क्यों दुनिया में डीम्स (और बहुत सारे रिपब्लिकन, भी) को लगता है कि एक और $ 1400 प्रति व्यक्ति उत्तेजनाओं में और सैकड़ों अरबों एसबीए पैसे के आसपास घूमना किसी भी तरह से जरूरी था?

बेशक, उत्तर यह है कि वाशिंगटन/वॉल स्ट्रीट की आम सहमति "मांग" के अलावा कुछ भी नहीं जानती है। निश्चित रूप से, तथ्य इसके विपरीत चिल्ला रहे थे, जिसका अर्थ है कि डॉ. फौसी और उनके वायरस पेट्रोल के लॉकडाउन, शासनादेश, और कोविड-डराने वाली बातों को दूर करके आर्थिक संकुचन को तुरंत हल किया जा सकता था। फिर भी उन्होंने अपने दुष्ट एनपीआई (गैर-दवा हस्तक्षेप) को काम करने के लिए फौसी को छोड़ दिया और इसके बजाय "मांग" त्वरक पर जाम लगा दिया।

घरेलू मुद्रा और जमा में वाई/वाई परिवर्तन, 2002-2021

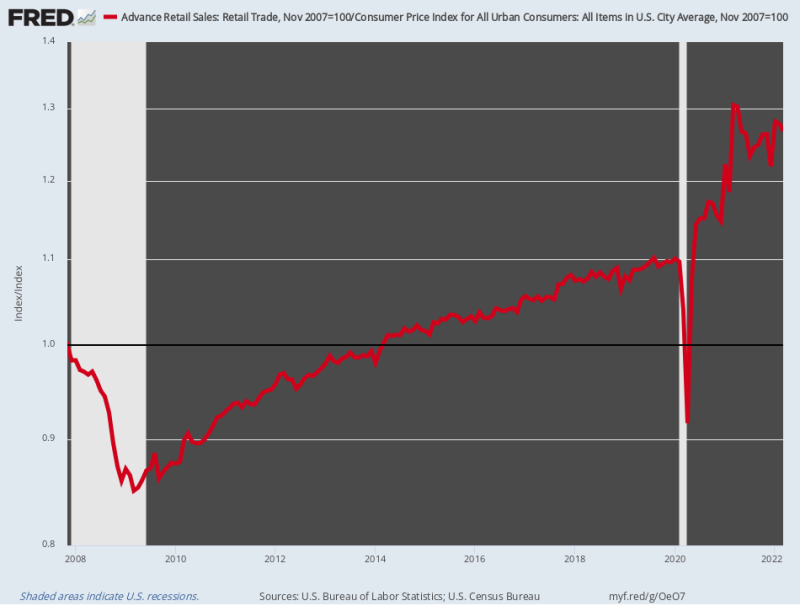

आश्चर्य नहीं कि खुदरा बिक्री रॉकेट की तरह बढ़ी। जबकि मुद्रास्फीति-समायोजित खुदरा बिक्री में मामूली वृद्धि हुई थी 0.75% तक प्रति वर्ष नवंबर 2007 के पूर्व-संकट के शिखर और फरवरी 2020 के बीच, फिर वे एक गति से बढ़े 17.2% तक मार्च 20021 के माध्यम से प्रति वर्ष दर। वह चौंका देने वाला विस्फोट बमुश्किल 6 महीनों में $ 12 ट्रिलियन मूल्य के लगातार तीन स्टिम्मी राउंड के संयुक्त प्रोत्साहन के कारण था।

बेशक, सेवाओं के लिए सामान्य खर्च करने वाले चैनलों को राज्य के आदेशों द्वारा भारी रूप से अवरुद्ध कर दिया गया था - इसलिए दोनों पैसे रेस्तरां और बार में नहीं जाने से बचाए गए और साथ ही वाशिंगटन से मुफ्त सामान की सूनामी को अमेज़ॅन-डिलीवर की बढ़ती खरीदारी में मिला। व्यापारिक माल जो खुदरा क्षेत्र के माध्यम से प्रवाहित होता है।

कहने का मतलब यह है कि वाशिंगटन ने अपने विवेक से माल की मांग को बढ़ावा देने के लिए सार्वजनिक ऋण में बड़े पैमाने पर इजाफा किया, जो संभवत: विदेशी आपूर्ति श्रृंखलाओं पर निर्भर इन-प्लेस वेंडरों द्वारा पूरा नहीं किया जा सकता था, जो कोविड-लॉकडाउन द्वारा बाधित हो रहे थे। और सभी रिपोर्टेड जीडीपी को थोड़ा अधिक बनाने के उद्देश्य से, भले ही वायरस पेट्रोल ने सेवा क्षेत्र के बहुत बड़े आपूर्ति-पक्ष को चटाई पर टिकी रखा।

एक शब्द में, सरकार द्वारा प्रेरित "आपूर्ति-पक्ष" संकुचन और अति-उत्तेजित माल "मांग" के संयोजन का वाशिंगटन आर्थिक नीति के इतिहास में मूर्खता के लिए कोई समानांतर नहीं है। यह अपने आप में एक वर्ग में विनाशकारी विस्फोट था, और अब अमेरिकी जनता को परेशान करने वाली मुद्रास्फीति की नींव।

काश, जिग अब ऊपर है। मार्च में मुद्रास्फीति-समायोजित खुदरा बिक्री वास्तव में थी 2.9% नीचे उनका साल भर पहले का स्तर और तेजी से दक्षिण की ओर बढ़ रहा है क्योंकि वास्तविक आय कम हो रही है और शेल्फ पर कीमतों में वृद्धि जारी है।

मुद्रास्फीति-समायोजित खुदरा बिक्री का सूचकांक, 2007-2022

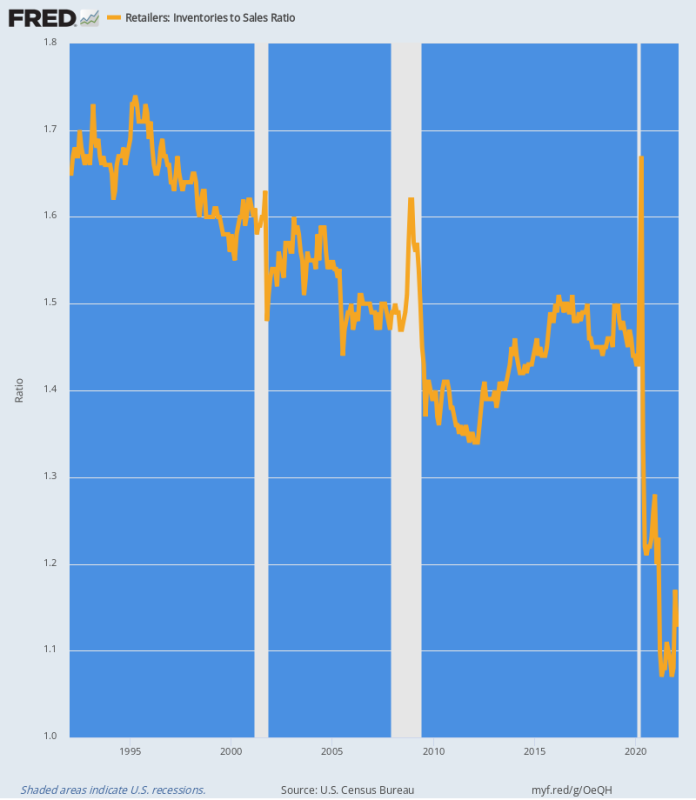

वाशिंगटन के उत्तेजक पागलपन से उत्पन्न आपूर्ति श्रृंखला की अव्यवस्था खुदरा क्षेत्र के इन्वेंट्री-टू-सेल्स अनुपात में स्पष्ट रूप से स्पष्ट है। अनिवार्य रूप से, व्यापारिक वस्तुओं की मांग की सूनामी ने एक ट्रेलर पार्क के माध्यम से चलने वाले बवंडर की तरह सिस्टम से इन्वेंट्री को चूसा।

जैसा कि नीचे दिए गए चार्ट में दिखाया गया है, ऐतिहासिक इन्वेंट्री-टू-सेल्स अनुपात 1.4X से 1.7X रेंज में था। लेकिन मार्च 2020 से जून 2020 के बीच लगभग 84 $ अरब कुल खुदरा इन्वेंट्री को सिस्टम से बाहर कर दिया गया, 13% की कमी।

उसी समय, खुदरा बिक्री आसमान की ओर बढ़ रही थी, जिसका अर्थ है कि इन्वेंट्री-बिक्री अनुपात टेरा गुप्त में गिर गया। अप्रैल 2021 तक यह अनुपात इतना नीचे गिर गया जितना पहले कभी नहीं देखा गया 1.07X और नवीनतम महीने (फरवरी) में अभी भी अति-निम्न स्तर पर रहा 1.13X।

नीचे दिया गया चार्ट वर्तमान मुद्रास्फीति विस्फोट की नींव है। यह बाजारों का नियम है कि जब अलमारियों या गोदामों में कुछ भी नहीं होता है, तो डेक को साफ करने और नई आपूर्ति की खरीद को प्रेरित करने के लिए कीमतें बढ़ती हैं। इसलिए जब तक ऐतिहासिक अनुपात ठीक नहीं हो जाते, तब तक खुदरा कीमतों के स्थिर होने की संभावना नहीं है।

रिटेल इन्वेंटरी-टू-सेल अनुपात, 1992-2022

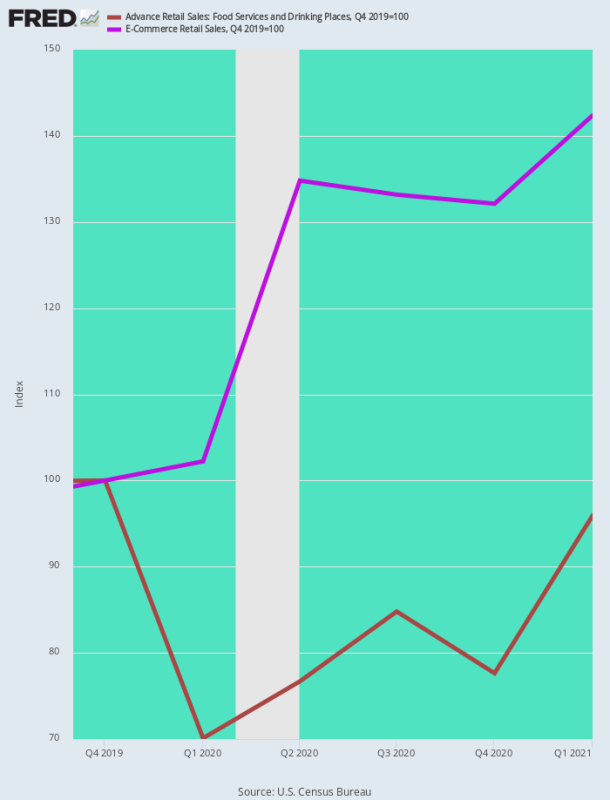

माल के सामानों में मुद्रास्फीति की वृद्धि को देखने का एक और तरीका है, रेस्तरां की बिक्री की तुलना करना, सर्वोत्कृष्ट सामाजिक मण्डली गतिविधि जो वायरस पेट्रोल द्वारा बंद कर दी गई थी, ई-कॉमर्स की बिक्री के साथ, कोविड के दौरान उपभोक्ता खर्च के लिए स्थान।

कोई आश्चर्य नहीं कि 1 की पहली तिमाही तक ई-कॉमर्स की बिक्री बढ़ गई थी 42.4% तक उनके पूर्व-कोविड स्तर (Q4 2019) से, जबकि रेस्तरां की बिक्री लॉकडाउन के शुरुआती दिनों के दौरान 20-30% तक गिर गई थी और Q5 1 के अंत तक पूर्व-कोविड स्तर से लगभग 2021% नीचे थी।

वास्तव में, वाशिंगटन द्वारा उकसाई गई नीतियों के कारण उपभोक्ता खर्च प्रेट्ज़ेल की तरह मुड़ गया, जो थे-

- सेवाओं की आपूर्ति पक्ष पर विकास विरोधी;

- मर्चेंडाइज गुड्स डिमांड साइड पर प्रो-खर्च।

परिणाम, निश्चित रूप से, माल की तरफ मुद्रास्फीति की लगभग तात्कालिक वृद्धि थी, यहां तक कि सेवाओं की कीमतों में शुरुआत में गिरावट आई थी।

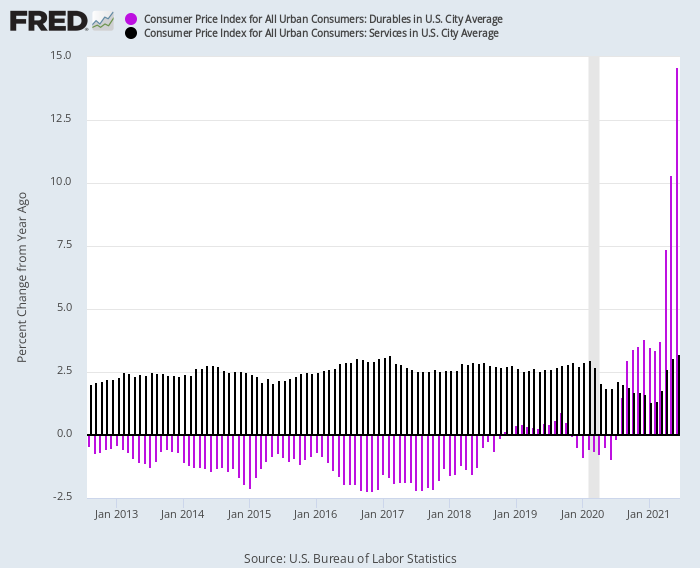

यह उलटा नाटकीय रूप से नीचे दिए गए चार्ट में दर्शाया गया है। 2012 से फरवरी 2020 तक, टिकाऊ सामानों के लिए CPI लगातार 1-2% रेंज (बैंगनी बार) में नकारात्मक Y/Y दरों पर पोस्ट किया गया, जबकि सेवाओं के लिए CPI (डार्क बार) लगातार +2.5% Y/ में देखा गया। वाई रेंज।

लेकिन कोविड-लॉकडाउन के हिट होने के बाद, सूचकांकों ने दिशा बदल दी:

- Y/Y सेवा मूल्य सूचकांक: गतिविधि के तेज संकुचन के कारण जनवरी 1.3 तक 2021% तक गिर गया;

- वाई/वाई टिकाऊ सामान मूल्य सूचकांक: मांग के विशाल विस्तार के कारण 2021 के मध्य तक दोहरे अंकों में वृद्धि;

टिकाऊ सामान बनाम सेवाओं के लिए सीपीआई में वाई/वाई बदलाव, 2012-2021

जिस तरह से यह माल बनाम सेवा अंतर दूसरे क्रम की मजदूरी मुद्रास्फीति में अनुवादित है, वह भी प्रमुख है। वास्तव में, चीनी और अन्य विदेशी श्रमिकों को माल की बढ़ती मांग से लाभ मिला, जबकि कम वेतन वाले घरेलू श्रमिकों को अचानक दो अंकों की वेतन वृद्धि से प्रसन्नता हुई।

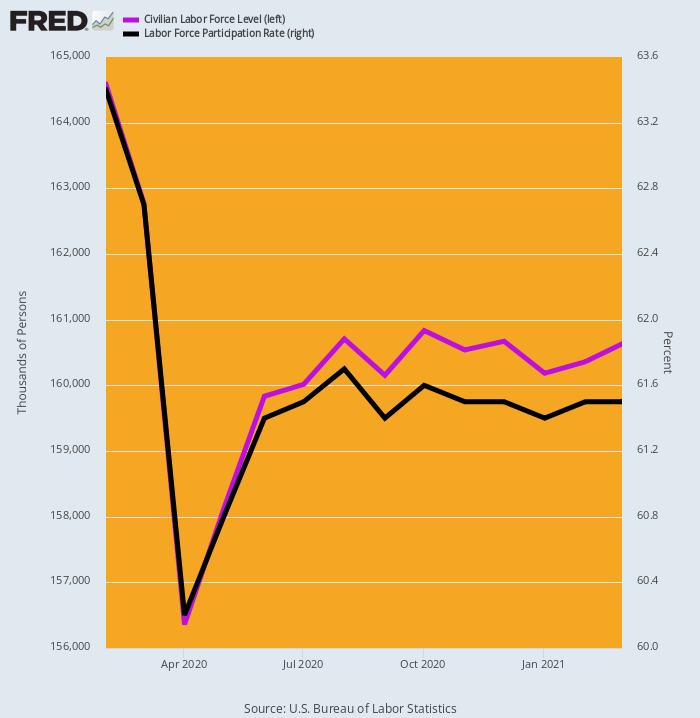

श्रम आपूर्ति पर वाशिंगटन की मुफ्त सामग्री का प्रभाव एक स्पष्ट योगदान कारण था। जैसा कि नीचे दिखाया गया है, बीएलएस ने अप्रैल 8.2 में कार्यबल में 5 मिलियन या 2020% की गिरावट दर्ज की और उसके बाद धीरे-धीरे और आंशिक रूप से इस तरह से ठीक हुआ कि मार्च 2021 में तीसरे झटके के समय तक यह अभी भी पूर्व-कोविड से लगभग 4 मिलियन कम था। स्तर।

तथाकथित श्रम बल भागीदारी दर के संदर्भ में व्यक्त किया गया, फरवरी 63.4 का 2020% का स्तर अभी भी मार्च 61.5 तक केवल 2021% था।

कहने की आवश्यकता नहीं है कि कार्यबल का अधिकांश संकुचन श्रम बाजार के निम्न-मजदूरी अंत में हुआ। वहाँ वाशिंगटन के $ 600 प्रति सप्ताह न्यूनतम बेरोजगारी बीमा और प्रोत्साहन भुगतान के तीन दौर की वार्षिक आय की राशि है $ 45,000--आराम और आतिथ्य क्षेत्र में प्राप्य स्तर से कहीं ऊपर, उदाहरण के लिए।

नागरिक श्रम बल और भागीदारी दर में परिवर्तन, फरवरी 2020-मार्च 2021

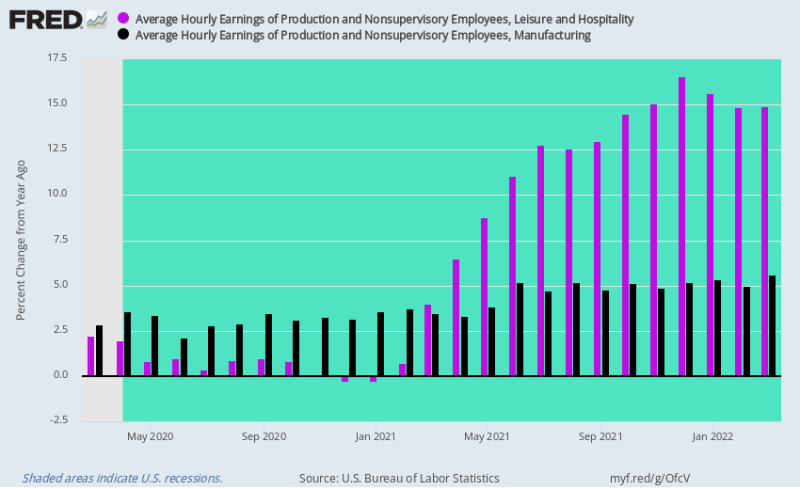

जब 2021 में अमेरिकी अर्थव्यवस्था का सेवा क्षेत्र धीरे-धीरे फिर से खोला गया, तो आराम और आतिथ्य क्षेत्र में मजदूरी की दरों पर दोहरी मार पड़ी। 2020 की रेस्तरां मंदी के बाद, उपलब्ध कार्य बल भौतिक रूप से कम हो जाने के बावजूद, मांग वापस आ गई।

तदनुसार, Y/Y मजदूरी दरों ने रॉकेट की तरह उड़ान भरी, बढ़ती हुई 14-16% Q4 2021 में जब $600 प्रति सप्ताह बेरोजगारी बीमा और स्टिम्मी भुगतान अंततः बंद हो गए।

इसके विपरीत, विनिर्माण क्षेत्र में मजदूरी दर, जो कोविड-लॉकडाउन से पहले लगभग 2-3% प्रति वर्ष की दर से बढ़ रही थी, बहुत मामूली रूप से बढ़कर 4-5% हो गई। यही है, वे अभी भी अमेरिकी अर्थव्यवस्था की विदेशी सोर्सिंग पर भारी निर्भरता से दबाए हुए थे, हालांकि तेजी से बढ़ती मजदूरी दरों और चीन आधारित आपूर्ति श्रृंखला में लागत ने कुछ हद तक राहत प्रदान की।

फिर भी, महत्वपूर्ण बिंदु यह है कि बड़े पैमाने पर घरेलू गतिरोध और लॉकडाउन के कारण सेवाओं से व्यापारिक वस्तुओं की मांग में बदलाव ने सेवा क्षेत्र में एक मुद्रास्फीतिकारी लागत-पुश दबाव पेश किया, यहां तक कि वैश्विक आपूर्ति श्रृंखला व्यवधान और कमोडिटी सर्ज के कारण गर्जना के आयात का कारण बना। व्यापारिक वस्तुओं के क्षेत्रों में मुद्रास्फीति।

यह प्रभावी रूप से पूर्ण मुद्रास्फीति तूफान था।

मार्च 2020 से मार्च 2022 तक प्रति घंटा आय, आराम और आतिथ्य बनाम विनिर्माण में वाई/वाई परिवर्तन

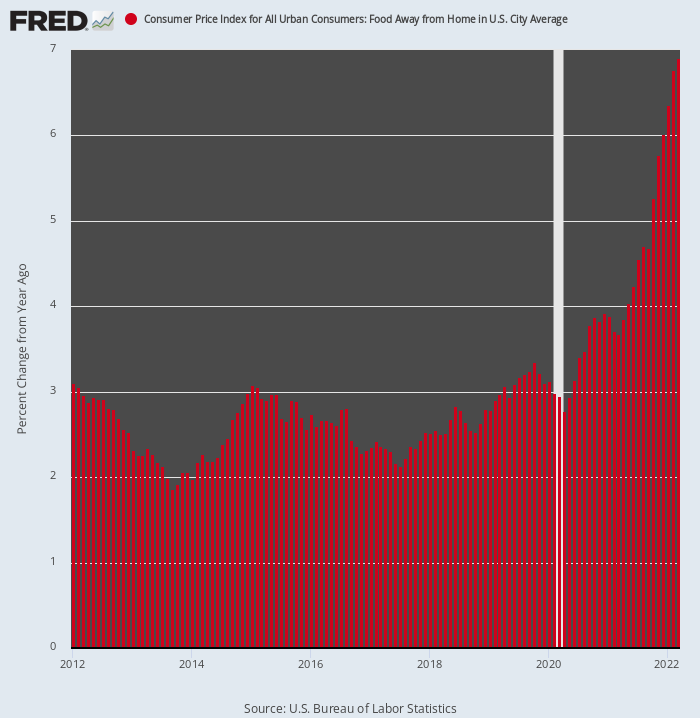

संदेह के अभाव में, यहाँ रेस्तरां क्षेत्र में मुद्रास्फीति का त्वरण है, जिसे सीपीआई द्वारा रूब्रिक फूड अवे फ्रॉम होम के तहत ट्रैक किया गया है। फरवरी 2 से पहले आठ वर्षों के लिए 3-2020% Y/Y लाभ की तुलना में, सूचकांक अब बढ़ रहा है 7% वार्षिक दर।

इसके अलावा, यह अभी अपनी अंतिम चढ़ाई शुरू कर रहा है। ऐसा इसलिए है क्योंकि रेस्तरां लागत संरचना के दो मुख्य तत्व- भोजन और श्रम- दोनों अब दो अंकों की दर से बढ़ रहे हैं।

कहने की जरूरत नहीं है, आगे का परिदृश्य 2020 से पहले तथाकथित "निम्न मुद्रास्फीति" युग के दौरान प्रचलित की तुलना में बहुत अलग है। वास्तव में, एक ऐसा क्षेत्र जो समग्र मुद्रास्फीति दर पर एक लंगर रहा था, अब एक और बूस्टर रॉकेट बन रहा है।

घर से दूर भोजन के लिए सीपीआई में वाई/वाई परिवर्तन, 2012-2022

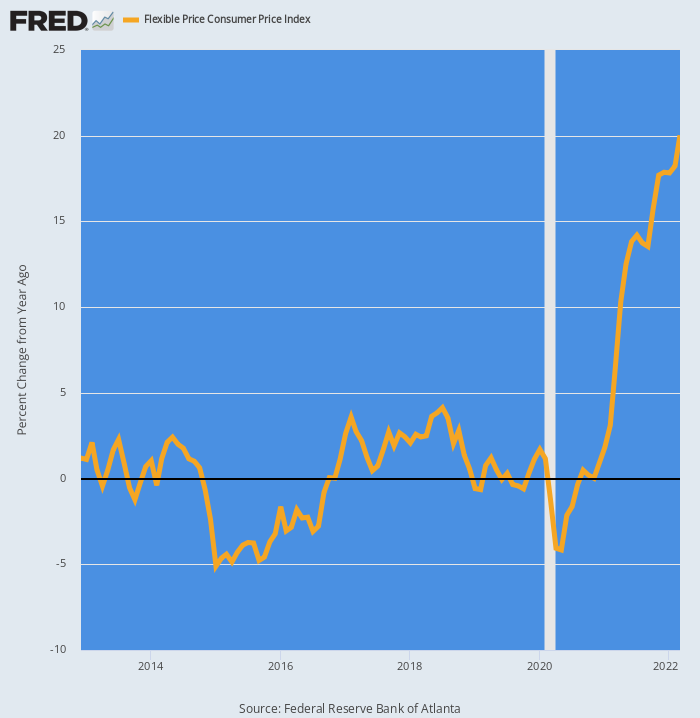

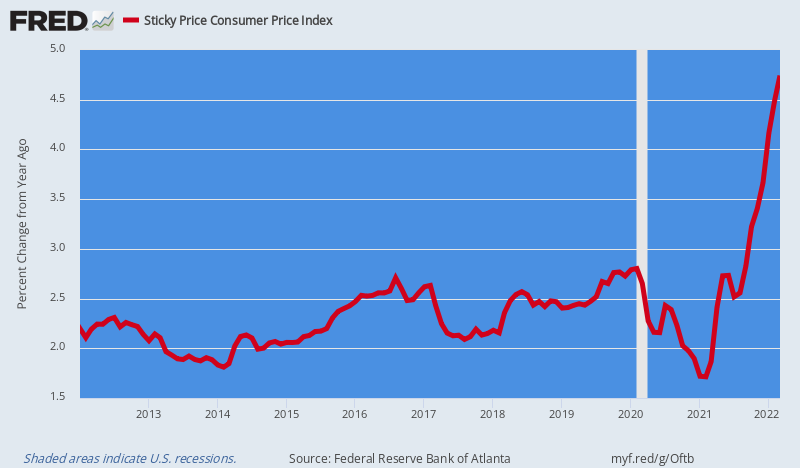

अंत में, यह ध्यान देने की आवश्यकता है कि जब भी दिशा में एक कदम-परिवर्तन होता है, सीपीआई के रिपोर्ट किए गए आंकड़े वास्तविक दुनिया के बाजार में स्वाभाविक रूप से कीमतों में कमी करते हैं। इसे स्पष्ट करने के लिए, सीपीआई को दो टोकरियों में विभाजित किया गया है, जो इस बात पर निर्भर करता है कि क्या उन्हें "लचीला" या "चिपचिपा" माना जाता है।

उदाहरण के लिए, भोजन और ऊर्जा को लचीला माना जाता है क्योंकि अंततः वैश्विक नीलामी बाजारों में उनकी कीमत तय होती है। इसके विपरीत, किराए का 31% भार भारी रूप से लगाया जाता है और सर्वेक्षण डिजाइन के कारण कम से कम छह महीने तक बाजार से पिछड़ जाता है। इस प्रकार:

- स्टिकी सीपीआई: परिवहन, आश्रय और अन्य तत्वों के साथ समग्र सीपीआई भार का 71.1% क्रमशः भार का 4.7%, 37.9% और 28.4% है;

- लचीला सीपीआई: मोटर वाहन और ऊर्जा, भोजन, परिधान और अन्य के साथ कुल सीपीआई वजन का 28.9% क्रमशः 14.4%, 8.7%, 2.3% और 3.5% भार के लिए जिम्मेदार है।

जैसा कि उम्मीद की जा सकती है, फरवरी 2020 के बाद से, लचीले सीपीआई में बूस्टर रॉकेट की तरह तेजी आई है। अनिवार्य रूप से ए 0.0% तक 2012 और 2019 के बीच औसत वार्षिक वृद्धि की दर से, ये कीमतें ऊपर नहीं हैं 20% तक वाई/वाई आधार पर।

फ्लेक्सिबल प्राइस सीपीआई में वाई/वाई बदलाव, 2012-2022

इसके विपरीत, स्टिकी प्राइस सीपीआई, जिसका औसत 2.5% तक 2020 से पहले Y/Y वृद्धि, अब मामूली तेजी से बढ़ी है 4.5% तक वाई/वाई आधार पर।

लेकिन यहाँ बात है। सीपीआई के "चिपचिपे" तत्व धीरे-धीरे मुद्रास्फीति की मजदूरी, इनपुट कीमतों और ओवरहेड लागतों से संक्रमित हो जाएंगे जो अब आपूर्ति श्रृंखला के माध्यम से बढ़ रहे हैं - किराए, उपयोगिताओं और स्वास्थ्य देखभाल इसके प्रमुख उदाहरण हैं।

इससे भी बुरी बात यह है कि फेड के पास मुद्रास्फीति-विरोधी छड़ी है, और वह इस डर से उपयोग करने में अनिच्छुक है कि यह वृहद-अर्थव्यवस्था को मंदी में धकेल देगा। हम निश्चित रूप से ब्याज दरों और 87 ट्रिलियन डॉलर के सार्वजनिक और निजी ऋण की बात कर रहे हैं, जो अर्थव्यवस्था पर डैमोकल्स की वित्तीय तलवार की तरह मंडरा रहा है।

दशकों के अंधाधुंध धन-पंपिंग के कारण ऋण को सक्षम किया गया था, लेकिन अब यह वही है: अर्थात्, निर्णायक और नाटकीय फेड विरोधी मुद्रास्फीति कार्रवाई के लिए एक कथित बाधा।

इसके अलावा, उत्तरार्द्ध, बदले में, का अर्थ है कि कोविड युग के दौरान लगाए गए मुद्रास्फीति गतिशील और अब काला सागर में विश्व कमोडिटी एंट्रेपोट पर वाशिंगटन के प्रतिबंध युद्ध से काफी हद तक समाप्त हो गए हैं, केवल आगे की तिमाहियों में मिश्रित होंगे।

स्थिर मूल्य सीपीआई, 2012-2022 में वाई/वाई बदलाव

इस बीच, वाशिंगटन घुड़सवार सेना बचाव के लिए नहीं आ रही है। वास्तव में, अमेरिकी शासन नवंबर में एक कठिन लैंडिंग के करीब आने वाला है, जब डीम कार्यालय से बह जाने की संभावना है, अगले दो वर्षों के लिए एक चिपचिपा पक्षाघात छोड़कर, भले ही मंदी तेज हो और यूक्रेन युद्ध से उत्पन्न वैश्विक संकट को कोई रचनात्मक नहीं मिला नतीजा।

वास्तव में, जैसा कि बिल किंग ने अपने सुबह के संदेश में उल्लेख किया है, बिडेन वस्तुतः चुनावों में दृष्टि से ओझल हो रहे हैं। और सच्चाई यह है कि मजबूत राष्ट्रपति नेतृत्व के बिना, विभाजित सरकार की हमारी मैडिसन प्रणाली काम नहीं करती है।

आम तौर पर, यह एक अद्भुत चीज है - राज्य के आक्रामक आवेगों पर नियंत्रण। लेकिन अब हमें युद्धों को समाप्त करने, बजट को ठीक करने और फेड में सुधार करने के लिए कठोर कार्रवाई की आवश्यकता है, फिर भी ऐसी परिस्थितियों में ऐसा कुछ भी होने की संभावना नहीं है जो अब पूर्वाभास देती है।

ए के तहत प्रकाशित क्रिएटिव कॉमन्स एट्रिब्यूशन 4.0 इंटरनेशनल लाइसेंस

पुनर्मुद्रण के लिए, कृपया कैनोनिकल लिंक को मूल पर वापस सेट करें ब्राउनस्टोन संस्थान आलेख एवं लेखक.