और वो गया!

हम 300 अरब डॉलर के करदाताओं के धन का जिक्र कर रहे हैं जो छात्र ऋण के 10,000 डॉलर के आसन्न रद्द होने पर जो बिडेन की कलम के स्ट्रोक पर ट्यूबों से नीचे जाएंगे। और विवाहित जोड़ों के मामले में, जो $250,000 तक की आय वाले परिवारों को कवर करता है!

इस कार्रवाई को सही ठहराने का कानूनी दावा लागू शिक्षा विभाग द्वारा: यह "कोविड-19 महामारी के कारण होने वाली वित्तीय हानियों को संबोधित करने के लिए निर्देशित श्रेणीबद्ध ऋण रद्दीकरण का एक कार्यक्रम है।"

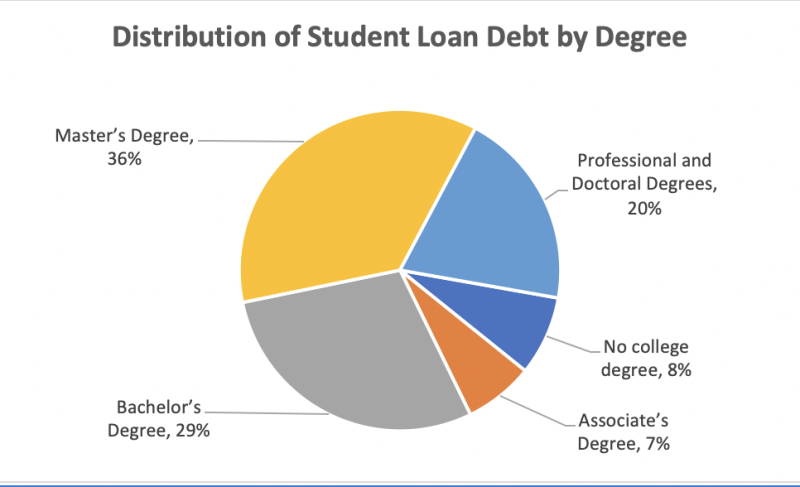

केवल 37% अमेरिकियों के पास 4 साल की कॉलेज की डिग्री है, केवल 13% के पास स्नातक की डिग्री है और सिर्फ 3% के पास पीएचडी या इसी तरह की पेशेवर डिग्री है। फिर भी पूर्ण 56% छात्र ऋण ऋण उन लोगों के पास है, जो ग्रेड स्कूल गए थे और 20% पीएचडी के साथ छोटे 3% स्लिवर द्वारा बकाया है।

तो बिडेन की ऋण रद्द करने की योजना एक वकील के कर्ज का भुगतान करने के लिए प्लंबर से पैसे लेने की राशि होगी। जो से 10,000 डॉलर का उपहार किसे मिलेगा, इसकी डिग्री स्थिति के आधार पर विश्लेषण यहां दिया गया है:

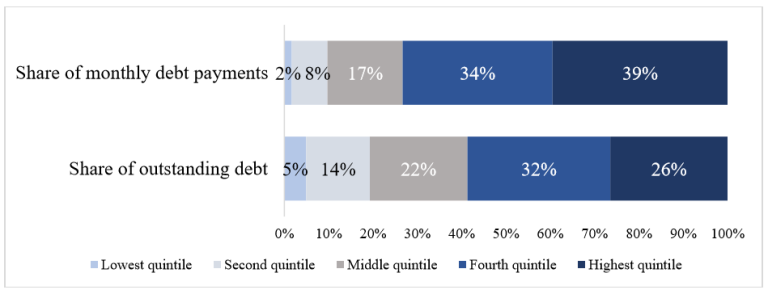

आश्चर्य की बात नहीं है, छात्र ऋण बकाया और ऋण चुकौती का हिस्सा (कोविड अधिस्थगन से पहले, जो अभी भी प्रभावी है और बिडेन द्वारा वर्ष के अंत तक बढ़ाया जाने की संभावना है) आय सीढ़ी के ऊपरी छोर पर अत्यधिक तिरछा है।

इस प्रकार, उच्चतम आय वाले 40 प्रतिशत परिवारों (जिनकी आय $74,000 से अधिक है) पर बकाया शिक्षा ऋण का लगभग 60 प्रतिशत बकाया है और वे लगभग 75% भुगतान करते हैं। इसके विपरीत, सबसे कम आय वाले 40 प्रतिशत परिवारों के पास बकाया ऋण का 20 प्रतिशत हिस्सा है और वे केवल 10 प्रतिशत भुगतान करते हैं।

न ही ये आंकड़े भुगतान के बोझ में पूरे अंतर को दर्शाते हैं। ऐसा इसलिए है क्योंकि उधारकर्ताओं की बढ़ती हिस्सेदारी आय-संचालित पुनर्भुगतान (आईडीआर) योजनाओं में भाग लेती है, जिन्हें उन लोगों से किसी भी भुगतान की आवश्यकता नहीं होती है जिनकी आय बहुत कम है और भुगतान को दूसरों के लिए आय के एक किफायती हिस्से तक सीमित करती है।

परिणामस्वरूप, उच्च-आय वाले परिवारों के बीच आउट-ऑफ-पॉकेट ऋण भुगतान (पूर्व-अधिस्थगन) अत्यंत केंद्रित हैं: कुल मिलाकर, 73 में 2019% भुगतान शीर्ष 40% परिवारों द्वारा किए गए थे।

दूसरी ओर, आईडीआर में नामांकित कुछ कम आय वाले परिवारों को कोई भी भुगतान करने की आवश्यकता होती है, यह बताते हुए कि 40 में नीचे के 10% छात्र ऋण परिवारों ने केवल 2019% भुगतान क्यों किया।

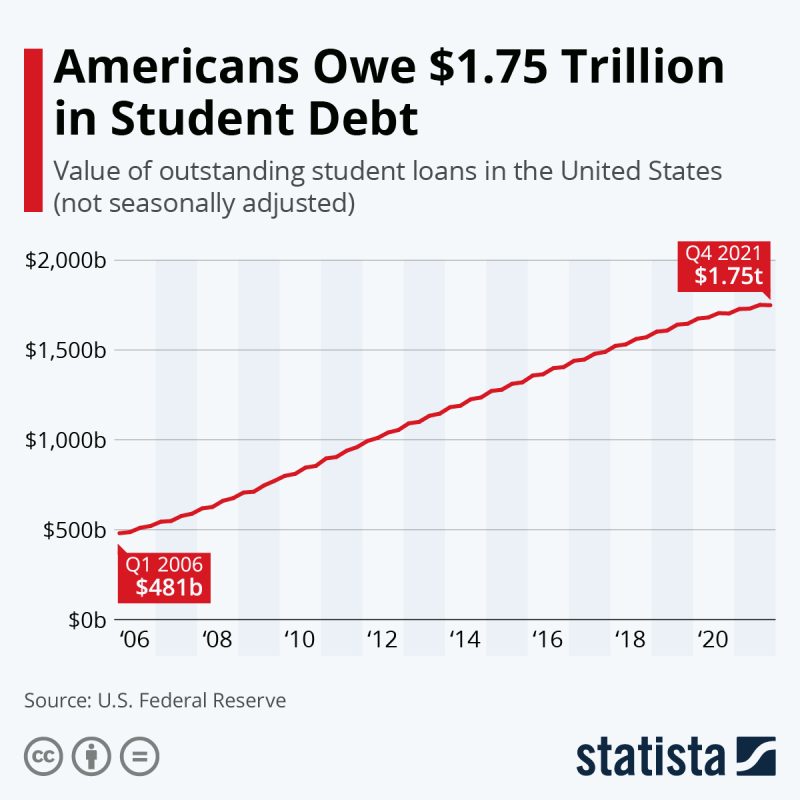

फेडरल रिजर्व बैंक ऑफ सेंट लुइस के अनुसार, संयुक्त राज्य अमेरिका में लगभग 43 मिलियन छात्र ऋण उधारकर्ताओं पर अगस्त 1.75 तक संघीय और निजी छात्र ऋण ऋण में लगभग $2022 ट्रिलियन का सामूहिक बकाया है। लेकिन जब आप बकाया औसत राशियों को देखते हैं, तो मामला बिल्कुल स्पष्ट है: छात्र ऋण पेशेवर प्रमाणन में अत्यधिक निवेश है जो कि करदाताओं का दायित्व नहीं होना चाहिए था।

और अब रियायती ब्याज दरों, कोविड अधिस्थगन और जो बिडेन के $10,000 रद्दीकरण के बीच, यह अमेरिकी नागरिकों के सबसे संपन्न वर्ग की करदाता सब्सिडी के बराबर है।

जबकि छात्र ऋण के साथ औसत अमेरिकी परिवार पर $58,957 का बकाया है NerdWallet का 2021 का घरेलू ऋण अध्ययन, यहाँ अर्जित डिग्री के आधार पर विभाजन है:

| ऋण प्रकार | औसत कर्ज |

|---|---|

| स्नातक की डिग्री ऋण | $28,950 |

| ग्रेजुएट स्कूल ऋण ऋण | $71,000 |

| जनक प्लस ऋण ऋण | $28,778 |

| लॉ स्कूल ऋण | $145,500 |

| एमबीए छात्र ऋण | $66,300 |

| मेडिकल स्कूल ऋण | $201,490 |

| डेंटल स्कूल कर्ज | $292,169 |

| फार्मेसी स्कूल ऋण ऋण | $179,514 |

| नर्सिंग स्कूल के छात्र ऋण | $19,928: एसोसिएट डिग्री नर्सिंग (एडीएन) $23,711: बैचलर ऑफ साइंस इन नर्सिंग (बीएसएन) $47,321: मास्टर ऑफ साइंस इन नर्सिंग (एमएसएन) |

| पशु चिकित्सा स्कूल ऋण | $183,302 |

तो सवाल फिर से उठता है। आर्थिक और सामाजिक सीढ़ी के टिप्पी-टॉप में आय को पुनर्वितरित करने की इस बेतुकी योजना के साथ क्या हो रहा है?

आप उस प्रश्न का उत्तर "8 नवंबर 2022" के साथ दे सकते हैं और उसके साथ किया जा सकता है, लेकिन वह वास्तव में मामले की तह तक नहीं जाएगा।

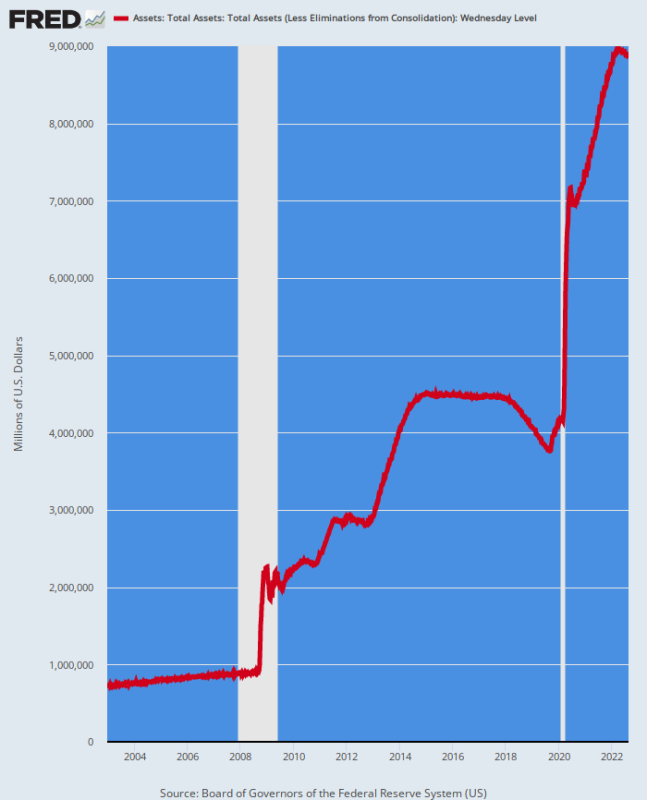

सच्चाई यह है कि 6 ट्रिलियन डॉलर के कोविड प्रोत्साहन के बाद—जिनमें से अधिकांश फेड द्वारा मुद्रीकृत किए गए थे—वाशिंगटन में कोई वित्तीय मानक नहीं बचा है। और डोनाल्ड ट्रम्प और GOP बिडेन के रूप में हर तरह से दोषी थे।

दरअसल, जीओपी के पीपीपी ऋण (पेरोल सुरक्षा योजना) के तहत बड़े पैमाने पर ऋण रद्द करने की तुलना में बिडेन का लंबित $ 300 बिलियन छात्र ऋण सस्ता है।

11.8 जून, 30 तक 2021 मिलियन से अधिक पेचेक प्रोटेक्शन प्रोग्राम (पीपीपी) ऋण जारी किए गए, जिसमें 708 उधारकर्ताओं को $10 मिलियन की अधिकतम ऋण राशि प्राप्त हुई।

फिर भी "ऋण" के बड़े पैमाने पर विस्तार, लघु व्यवसाय प्रशासन (SBA) के आंकड़ों से पता चलता है कि के बारे में 94% तक 2020 में मंजूर किए गए पीपीपी ऋणों में से दिसंबर 2021 तक माफ कर दिए गए थे!

कुल मिलाकर, सभी पीपीपी ऋणों में से केवल $28 बिलियन, जो कुल मिलाकर $800 बिलियन से अधिक था, फरवरी 2022 तक माफ नहीं किया गया, जैसा कि ब्लूमबर्ग न्यूज के एक हालिया विश्लेषण ने सुझाव दिया है। और अप्रैल 2022 तक औसत डॉलर की राशि माफ की गई थी $ 95,700.

संक्षेप में, द्विदलीय द्वैध मुक्त सामान के कारोबार में इस तरह से है जिसकी दो दशक पहले कल्पना भी नहीं की जा सकती थी। जो बिडेन बैंडबाजे पर कूदने के लिए सिर्फ नवीनतम राजनेता हैं- राजकोषीय असंयम का प्रकोप जिसका लोकतांत्रिक राजनेताओं के निहित खर्च करने की प्रवृत्ति के साथ बहुत कम संबंध है, जो वास्तव में गैर-निर्वाचित केंद्रीय बैंकरों के मनी-प्रिंटिंग पागलपन के साथ होता है। देश के वित्तीय मामले।

फेड बैलेंस शीट, 2002-2022

से पुनर्प्रकाशित डेविड स्टॉकमैन कॉर्नर

ए के तहत प्रकाशित क्रिएटिव कॉमन्स एट्रिब्यूशन 4.0 इंटरनेशनल लाइसेंस

पुनर्मुद्रण के लिए, कृपया कैनोनिकल लिंक को मूल पर वापस सेट करें ब्राउनस्टोन संस्थान आलेख एवं लेखक.