यदि आपके पास अभी भी बैंक में पैसा है, ब्लूमबर्ग चेतावनी दे रही है कि वाणिज्यिक रियल एस्टेट ऋणों में चूक से सैकड़ों अमेरिकी बैंक "ढह" सकते हैं।

करदाताओं को खरबों के घाटे में छोड़ दिया गया।

वरिष्ठ संपादक जेम्स क्रॉम्बी का यह नोट हमें वाणिज्यिक अचल संपत्ति के भयावह नरक परिदृश्य से रूबरू कराता है।

मूड सेट करने के लिए, एक नए अध्ययन में भविष्यवाणी की गई है कि डाउनटाउन पिट्सबर्ग कार्यालय का लगभग आधा स्थान 4 वर्षों में खाली हो सकता है। सैन फ्रांसिस्को जैसे प्रमुख शहर पहले से ही ज़ोंबी-सर्वनाश वाले शहर खेल रहे हैं, जहां परित्यक्त कार्यालय भवन धूप में तप रहे हैं।

तो क्या हुआ?

फेड की यो-यो ब्याज दरों ने सबसे पहले रियल एस्टेट को कम दरों और सस्ते पैसे से भर दिया। जो अति निर्मित थे।

फिर लॉकडाउन आया, जिसने लाखों लोगों को नए कार्यदिवस पैटर्न का पता लगाने के लिए मजबूर किया। लोगों को लंबी यात्रा (मुफ़्त पैसे का ज़िक्र नहीं) छोड़ना पसंद आया। हर प्रयास के बावजूद, शहर के व्यवसाय सभी श्रमिकों को वापस लाने में सक्षम नहीं हो पाए हैं।

इन दिनों, हर कोई काम करने के हाइब्रिड मॉडल के बारे में बात करता है, कुछ व्यक्तिगत रूप से और कुछ रिमोट से। लेकिन अवलोकन से पता चलता है कि रिमोट जीत रहा है। किसी भी स्थिति में, पट्टों के नवीनीकरण के बाद कार्यालय स्थान के पदचिह्न में 30 प्रतिशत की कमी भी पूरे क्षेत्र को ध्वस्त कर सकती है।

डाउनटाउन के रेस्तरां और खुदरा क्षेत्र हर समय अधिक बंद रहने से परेशानी महसूस कर रहे हैं। मुद्रास्फीति का बेतुका स्तर और व्यक्तिगत सुरक्षा के मामलों पर लगातार जोखिम भरी सड़कें दबाव को और बढ़ा रही हैं। यह सब एक साथ रखें और कार्यालय में कड़ी मेहनत करने का कारण कभी भी कम हो जाएगा।

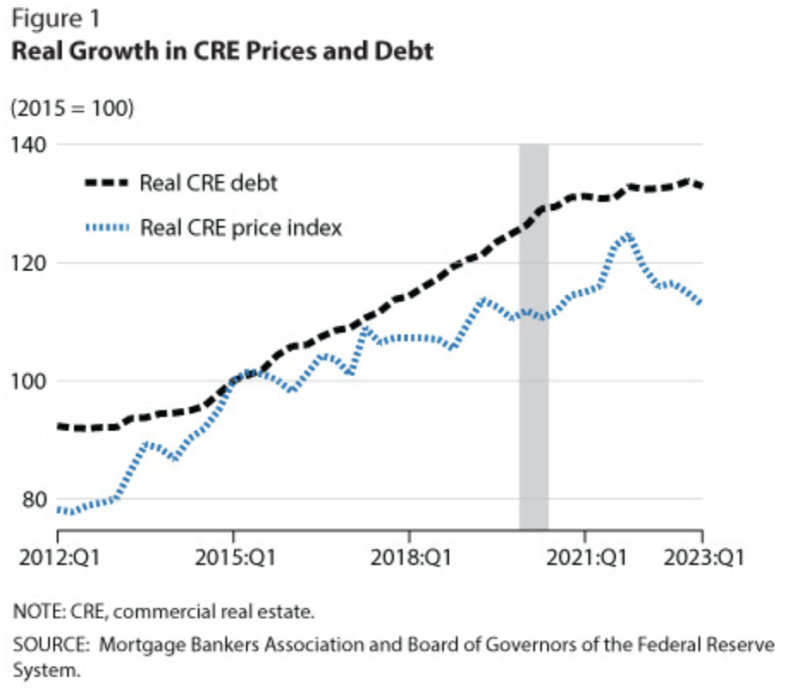

जब फेड ने 2021 की मुद्रास्फीति में घबराकर ब्याज दरें बढ़ा दीं, तो अन्य कारकों के बिना भी खरबों वाणिज्यिक अचल संपत्ति पानी में डूब गई। उस अपराध, मुद्रास्फीति, और दूरस्थ कार्य को जोड़ें, और आपके पास एक खतरनाक मिश्रण है जो शहरों को गिरा सकता है जैसा कि हम उन्हें जानते हैं।

यह पिछले साल के बैंक संकट की नकल और विस्तार कर सकता है, जहां बांड की गिरती कीमतों ने जमाकर्ताओं को घबरा दिया था। वह संकट तभी रुका जब ट्रेजरी सेक्रेटरी जेनेट येलेन और फेड चेयरमैन जेरोम पॉवेल ने काल्पनिक रूप से अल्प वित्तपोषित एफडीआईसी के माध्यम से असीमित करदाता गारंटी के साथ काल्पनिक संपत्ति मूल्यों पर लिखे गए ऋणों से अमेरिका के हर बैंक को प्रभावी ढंग से राहत दी।

वैसे, FDIC अनिवार्य रूप से $20 बिलियन से अधिक की जमा राशि पर $100 ट्रिलियन से अधिक की गारंटी दे रहा है। तो उन्हें डॉलर पर आधा पैसा मिला है।

उन सरकारी पूर्व-बेलआउट के बिना, एक काग़ज़ पिछले साल स्टैनफोर्ड और कोलंबिया के शोधकर्ताओं ने अनुमान लगाया था कि 1,619 अमेरिकी बैंक - उनमें से लगभग एक तिहाई - विफलता के खतरे में हो सकते हैं।

समस्या यह है कि वास्तव में कुछ भी ठीक नहीं किया गया था। वास्तव में, यह बदतर होता जा रहा है। इसका सीधा सा कारण यह है कि जैसे-जैसे महीने बीतते हैं, अधिक से अधिक कर्ज बकाया होता जाता है।

और यह हमें क्रॉम्बी के पास लाता है, जो नोट करता है कि अगले साढ़े नौ महीनों में 929 बिलियन डॉलर का वाणिज्यिक अचल संपत्ति ऋण बकाया है।

यह पिछले वर्ष से 28% अधिक है, और यह हर दिन बड़ा होता जा रहा है क्योंकि बैंक छूटे हुए भुगतानों को प्रभावी ढंग से जोड़कर दिखावा करते हैं कि ऋण अभी भी स्वस्थ हैं।

हम मैट्रिक्स में गड़बड़ियाँ देखना शुरू कर रहे हैं; न्यूयॉर्क कम्युनिटी बैंक हाल ही में वाणिज्यिक रियल एस्टेट ऋणों के अपने कचरा पोर्टफोलियो पर एक निकट-मृत्यु अनुभव से गुज़रा, जिसमें गिद्ध निवेशकों द्वारा जमानत लेने से पहले लगभग 80% की गिरावट आई, जबकि मेगाबैंक मेगावुल्ट्स की तरह मँडरा रहे थे।

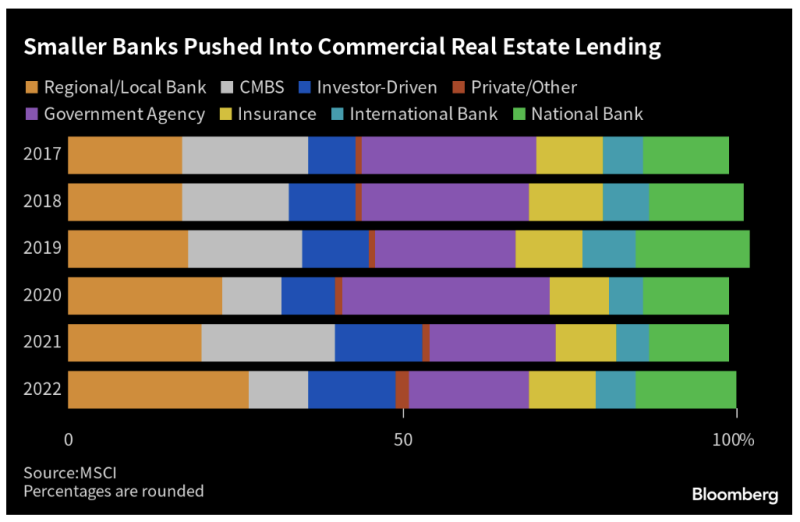

और भी आएंगे. संभावित रूप से और भी बहुत कुछ: हाल ही में अध्ययन नेशनल ब्यूरो ऑफ इकोनॉमिक रिसर्च का अनुमान है कि अकेले वाणिज्यिक रियल एस्टेट ऋण के मामले में 385 अमेरिकी बैंक विफल हो सकते हैं।

ये बड़े पैमाने पर छोटे क्षेत्रीय बैंक होंगे, जो आम तौर पर अपनी संपत्ति का एक तिहाई हिस्सा वाणिज्यिक अचल संपत्ति ऋण में रखते हैं।

उनके पास इतना कुछ है क्योंकि वे अपने स्थानीय बाजारों को सबसे अच्छी तरह से जानते हैं, लेकिन फेड ने डेवलपर्स को आसान पैसा देकर उस चाल में जहर घोल दिया है।

फिलहाल हम केवल सबसे बीमार बैंकों को झुंड से बाहर होते हुए देख रहे हैं। इसमें नाटकीय रूप से तेजी आ सकती है क्योंकि 1 ट्रिलियन डॉलर से अधिक का ऋण बकाया हो जाएगा।

वाणिज्यिक अचल संपत्ति अपराध दर पहले ही बढ़कर साढ़े 6 प्रतिशत हो गई है - कुछ ही महीनों में 30% तक। कार्यालय ऋण में संकट की दर केवल 11% तक पहुँच गई।

जब धुआं साफ हो जाएगा, तो हम दर्जनों, यहां तक कि सैकड़ों क्षेत्रीय बैंकों को खो सकते हैं। पिछली बार बचत और ऋण के हिसाब से देखा जाए तो करदाताओं ने 80% घाटा उठाया।

इसका मतलब है कि आप खरबों के लिए फंस सकते हैं, जबकि मेगाबैंक शव को खा जाते हैं।

ब्याज दरों में कटौती से रक्तस्राव रुक सकता है। लेकिन मुद्रास्फीति हर महीने बढ़ रही है - वर्तमान में सालाना साढ़े 5 प्रतिशत पर - ऐसा होने वाला नहीं है।

यह लेख पोस्ट किए गए एक अंश से लिया गया है पदार्थ

ए के तहत प्रकाशित क्रिएटिव कॉमन्स एट्रिब्यूशन 4.0 इंटरनेशनल लाइसेंस

पुनर्मुद्रण के लिए, कृपया कैनोनिकल लिंक को मूल पर वापस सेट करें ब्राउनस्टोन संस्थान आलेख एवं लेखक.