नवंबर 30, 2022 में, पर भाषण "मुद्रास्फीति और श्रम बाजार," फेडरल रिजर्व के अध्यक्ष जेरोम पॉवेल ने समय से पहले सेवानिवृत्ति पर अमेरिकी श्रम बल में 3.5 मिलियन अनुमानित कमी को जिम्मेदार ठहराया। उन्होंने 280,000 और 680,000 के बीच के एक बड़े हिस्से को "लंबे कोविड" पर भी दोषी ठहराया। हालांकि, एक फुटनोट में, पॉवेल ने कहीं अधिक गंभीर कारक को स्वीकार किया: कामकाजी उम्र के लोगों के बीच अनुमानित 400,000 अप्रत्याशित मौतें।

इन मौतों के लिए कोविड-19 को दोष देना आसान है। वायरस निश्चित रूप से एक महत्वपूर्ण कारण है। लेकिन यह लगभग एकमात्र कारण नहीं है, खासकर युवा और मध्यम आयु वर्ग के श्रमिकों में। पूर्ण मूल्यांकन करने के लिए हमें बेहतर सरकारी डेटा पारदर्शिता की आवश्यकता है। तब तक, हम अन्य लोगों के साथ आगे बढ़ सकते हैं जो जीवित रहने के लिए मृत्यु दर को ट्रैक करते हैं - जीवन बीमा कंपनियां।

द ग्रेट डिवाइड - 2020 बनाम 2021

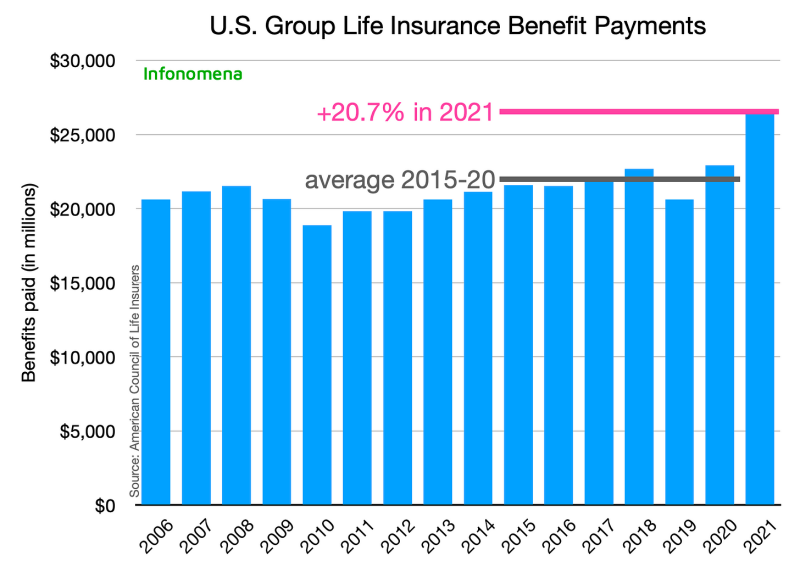

2020 में, कोविड-19 ने कई लोगों की जान ले ली, यहां तक कि मध्यम आयु वर्ग के लोगों के चुनिंदा समूहों में भी, विशेष रूप से मधुमेह जैसी सह-रुग्णताओं वाले लोगों में। 2020 में, कोविड नहीं किया बहुत सी जानें लेती हैं स्वस्थ युवा और मध्यम आयु के लोग - उदाहरण के लिए, ऐसे लोग जो बड़ी और मध्यम आकार की कंपनियों में कार्यरत हैं और जिनके पास समूह जीवन बीमा है। जैसा कि आप नीचे दिए गए चार्ट में देख सकते हैं, 2020 में समूह जीवन बीमा लाभ भुगतान 2018 की तुलना में मुश्किल से अधिक थे।

हालाँकि, 2021 में, समूह जीवन भुगतान में पाँच साल के औसत से 20.7 प्रतिशत और 15 के तीव्र महामारी वर्ष में 2020 प्रतिशत की वृद्धि हुई। स्वस्थ युवा और मध्यम आयु के लोग 2021 में अचानक बड़ी संख्या में मरने क्यों लगेंगे, जब वे सापेक्ष सफलता के साथ 2020 नेविगेट किया?

खासकर जब हम मानते हैं कि 2021 में, अमेरिका ने 520 मिलियन कोविड-19 वैक्सीन की खुराक दी। क्या स्वस्थ लोगों को अच्छे लाभ के साथ अच्छी नौकरियों में नियोजित नहीं किया जाना चाहिए, जो अब टीकों से सुरक्षित हैं, 2021 में 2020 की तुलना में बेहतर प्रदर्शन किया है? निश्चित रूप से, हाल के वर्षों में ओवरडोज और आत्महत्याएं बढ़ी हैं। लेकिन मृत्यु के वे कारण सामान्य रूप से समूह जीवन समूहों के बीच कम प्रमुख हैं, और नवीनतम आंकड़े पुष्टि करते हैं कि ये समूह जीवन वृद्धि के चालक नहीं थे। उत्सुकता से, 2021 में दो सबसे बड़े स्पाइक्स घातक ऑटोमोबाइल दुर्घटनाओं और गैर-ऑटोमोबाइल दुर्घटनाओं से आए।

सहस्राब्दी मृत्यु दर

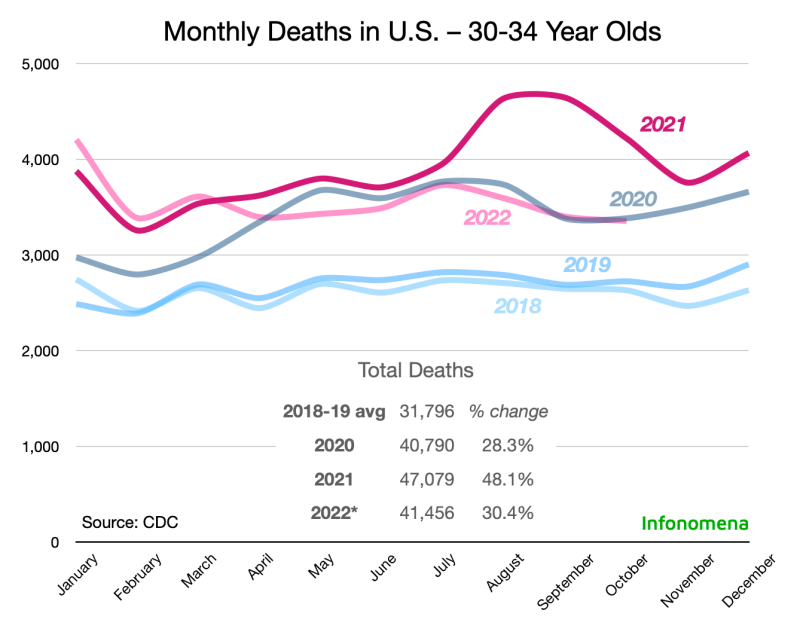

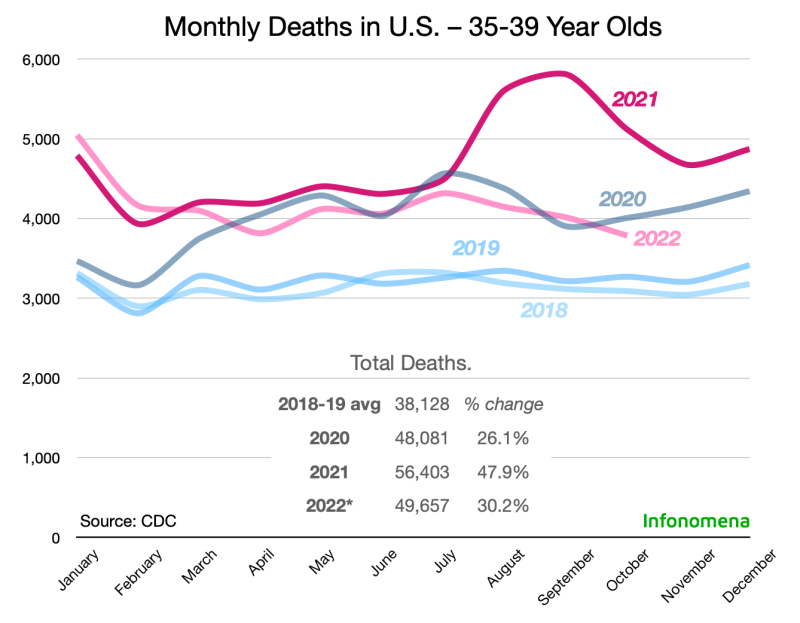

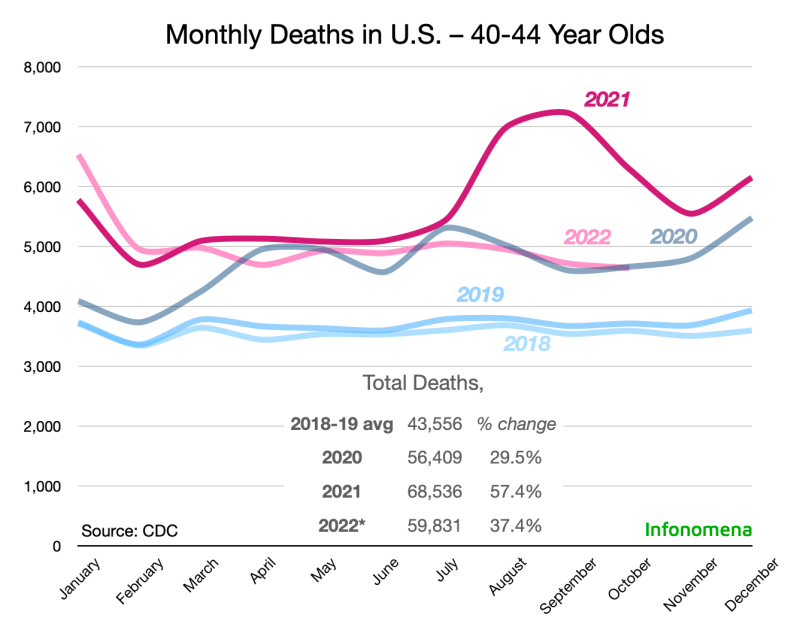

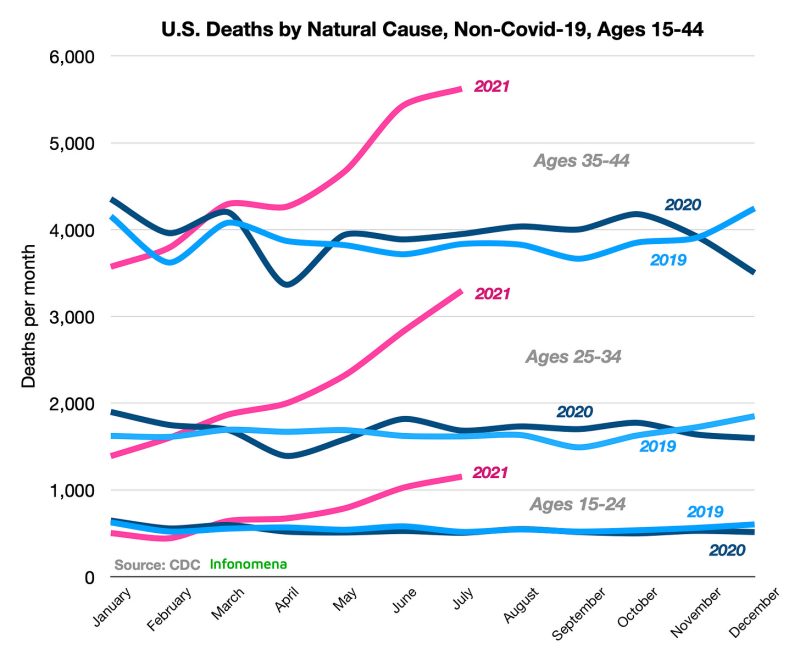

आइए इनमें से कुछ युवा वयस्क आयु समूहों को अधिक विस्तार से देखें। नीचे दिए गए चार्ट में, हमने सर्व-कारण मौतों को तीन समूहों - 30-34, 35-39, और 40-44 में विभाजित किया है। अकेले आयु समूह चार्ट पर नजर डालने से पता चलता है कि कोविड-19 के अलावा अन्य कारकों ने युवा और मध्यम आयु के श्रमिकों में मृत्यु दर के बड़े हिस्से को प्रेरित किया होगा। (हम आधिकारिक आंकड़ों का उपयोग कर रहे हैं, जो संभावित रूप से कोविड मृत्यु दर को बढ़ा-चढ़ा कर बता रहे हैं और गैर-कोविड मृत्यु दर को कम आंक रहे हैं। यह अभी के लिए हमारे पास सबसे अच्छा है।)

- सबसे महत्वपूर्ण समग्र बिंदु यह है कि 2021 था काफी बदतर 2020 की तुलना में युवा और मध्यम आयु वर्ग के लोगों के लिए।

- एक अन्य महत्वपूर्ण बिंदु यह है कि 2022 था और भी बुरा 2020 की तुलना में, हालांकि 2021 जितना बुरा नहीं है।

- 2022 में मृत्यु दर अभी भी नाटकीय रूप से पूर्व-महामारी आधार रेखा से अधिक थी।

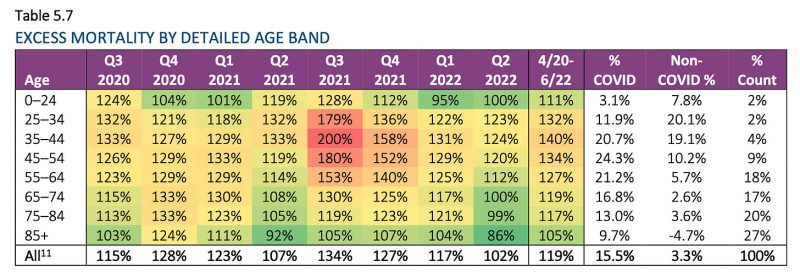

19 में कोविड-2020 ने कड़ा प्रहार किया, विशेष रूप से वृद्ध, कमजोर और सहरुग्णता वाले लोगों के लिए। दूसरे शब्दों में, कोविड-19 ने 2020 में हमसे सबसे अधिक अस्वस्थता ली है। सिद्धांत रूप में, इसलिए, 19 और 2021 में कम संख्या में अस्वास्थ्यकर लोग कोविड-2022 के लिए अतिसंवेदनशील हो सकते हैं। उच्च मृत्यु दर के बाद अक्सर कम मृत्यु दर होती है। वर्षों। बाद में दो लगातार उच्च मृत्यु दर वर्ष, तीसरा वर्ष कम मृत्यु दर होने की और भी अधिक संभावना है। 2022 के लिए 2020 की तुलना में बुरा, या कुछ हद तक बुरा होना, इस प्रकार एक बड़ा आश्चर्य है। पिछले साल के हल्के ओमिक्रॉन संस्करण 2022 की अत्यधिक उच्च मृत्यु दर को और भी चौंकाने वाला बनाते हैं।

सर्व-कारण मृत्यु दर यह समझने के लिए महत्वपूर्ण है कि सार्वजनिक स्वास्थ्य नीतियां काम कर रही हैं या नहीं। सर्व-कारण संख्याएँ दोषपूर्ण तर्क को उजागर करने में भी मदद कर सकती हैं जब अत्यधिक संकीर्ण, अत्यधिक जटिल, या अत्यधिक चतुर विश्लेषण महत्वपूर्ण संकेतों को याद करते हैं या छिपाते हैं। उदाहरण के लिए, एक विश्लेषण जो लॉकडाउन को दिखाने के लिए कथित तौर पर कोविड की मौतों को कम करता है, लेकिन जो अन्य मौतों को और भी अधिक दिखाने के लिए उपेक्षित है, नीति के प्रभावों की समग्रता को प्रतिबिंबित नहीं करेगा। इसी तरह, एक कीमोथेरेपी जो ट्यूमर को कम करती है लेकिन रोगियों को मार देती है, अपने संकीर्ण कार्य में सफल हो सकती है लेकिन बड़े मिशन को विफल कर सकती है। अधिकांश विश्लेषकों और स्वास्थ्य अधिकारियों ने पिछले तीन वर्षों में सभी कारणों की सावधानीपूर्वक उपेक्षा की। ऊपर दिए गए सभी कारण वाले आंकड़े बताते हैं कि हमारी कोविड नीतियां सफल होने से बहुत दूर थीं।

हालांकि, अन्य उद्देश्यों के लिए, विशिष्ट कारणों पर ड्रिल करना सहायक और आवश्यक भी है। बड़े समूहों में महत्वपूर्ण संकेत भी खो सकते हैं - सिम्पसन का विरोधाभास, उदाहरण के लिए, एक सामान्य सांख्यिकीय भ्रम है। (कुछ ने उतनी ही विशिष्टता के साथ गहराई तक खोदा है, जितना जॉन ब्यूडॉइनमैसाचुसेट्स के एक इंजीनियर, जिन्होंने पिछले आठ वर्षों से अपने राज्य के डिजिटल मृत्यु रिकॉर्ड तक पहुंच प्राप्त की। वह दिखाता है कि मृत्यु के विशिष्ट कारण महत्वपूर्ण क्षणों और अवधियों में बढ़ते और गिरते हैं। सीडीसी डेटा इस तरह के ग्रैन्युलैरिटी के साथ व्यवस्थित नहीं है। आने वाले हफ्तों में ब्यूडॉइन के विश्लेषण पर और अधिक...)

हम जानते हैं कि हाल के वर्षों में ड्रग ओवरडोज़ और आत्महत्याओं में वृद्धि देखी गई है, जो महामारी लॉकडाउन के साथ तेज हुई। हालाँकि ये परेशान करने वाले रुझान ऊपर देखी गई विशाल और अभूतपूर्व सर्व-कारण मृत्यु दर की व्याख्या नहीं कर सकते हैं, हमें उनके लिए प्रयास करने का प्रयास करना चाहिए। इसी तरह, हालांकि कोविड-19 ने इन सभी रिकॉर्ड मौतों का कारण नहीं बनाया, यह एक महत्वपूर्ण कारक था।

रोजगार विचलन

इसलिए हम और गहरा करते हैं। अगर हम कोविड-19 और अप्राकृतिक मौतों (हत्या, आत्महत्या, अधिक मात्रा, आदि) दोनों को हटा दें, तो हम 19 के वसंत और गर्मियों में कामकाजी उम्र के लोगों के बीच प्राकृतिक, गैर-कोविड-2021 मौतों की नाटकीय वृद्धि देखते हैं। सीडीसी फिर इन विशेष श्रेणियों को तोड़कर विस्तृत डेटा प्रकाशित करना बंद कर दिया।

लेकिन हम जानते हैं कि यह चलन जारी रहा। वास्तव में, यह और भी खराब हो गया। जीवन बीमा कंपनियों ने हमें ऐसा बताया। 30 दिसंबर, 2021 को इंडियाना चैंबर ऑफ कॉमर्स, वनअमेरिका के सीईओ स्कॉट डेविसन के साथ वीडियोकांफ्रेंसिंग की रिपोर्ट झटके के साथ:

"और जो हमने तीसरी तिमाही में देखा, हम देख रहे हैं कि यह चौथी तिमाही में भी जारी रहेगा, यह है कि मृत्यु दर पूर्व-महामारी की तुलना में 40% अधिक है।"

"40% अभी अनसुना है।"

"यह सभी उनके मृत्यु प्रमाण पत्र पर COVID नहीं हो सकते हैं, लेकिन मौतें बहुत बड़ी, बड़ी संख्या में हैं।"

कई महीने बाद, लिंकन नेशनल की रिपोर्ट इसका 2021 का भुगतान $1.4 बिलियन था, बनाम 548 में $2020 मिलियन, 164 प्रतिशत की वृद्धि।

जैसा कि आपको याद होगा कि 2021 के अगस्त, सितंबर और अक्टूबर के हमारे तीन सर्व-कारण चार्ट में एक विशाल ऊपर की ओर बुलबुला दिखाई दिया - कम से कम आधुनिक समय में केंद्रित युवा और मध्यम आयु की मौतों की सबसे खराब अवधि।

दिल का दौरा, स्ट्रोक, पल्मोनरी एम्बोलिस्म, दुर्घटनाएं, और कई प्रतीत होता है-अकथनीय अचानक मौतें, जो 2022 में जारी रहा, और अब 2023 में। नवंबर 2022 अपडेट, जो जून 2022 तक चलेगा।

यह सच है कि 2021 की देर से गर्मी और गिरावट की अवधि अमेरिका में डेल्टा लहर के साथ हुई, जो अधिक संक्रामक थी और पिछले वेरिएंट की तुलना में अधिक रोगजनक प्रतीत हुई। (हमने सुझाव बड़े पैमाने पर टीकाकरण कार्यक्रम, अत्यधिक विकासवादी दबाव को बढ़ा कर, अधिक संक्रामक, वैक्सीन से बचने वाले वेरिएंट पर अभिसरण को प्रेरित कर सकते हैं। बिल्कुल नया शोध अभी प्रकाशित हुआ है मेडिसिन के न्यू इंग्लैंड जर्नल हमारे एस्केप वैरिएंट थीसिस को मजबूत करना जारी है: SARS-CoV-2 ऑमिक्रॉन वैरिएंट BQ.1.1 और XBB.1 द्वारा पर्याप्त तटस्थता बचाव.)

आपको याद होगा कि संघीय अधिकारियों और चिकित्सा प्रतिष्ठान ने 2021 में तर्क दिया था कि यह "बिना टीका लगाए लोगों की महामारी" है। यहां तक कि सोसाइटी ऑफ एक्चुअरीज भी अपने खतरनाक निष्कर्षों को यह कहकर समझाने का प्रयास करती है कि मौतें टीकाकरण की कमी के कारण होती हैं। यह 30 जून, 2021 तक अतिरिक्त मृत्यु दर और थोक राज्यव्यापी टीकाकरण योग के कच्चे प्रतिगमन के साथ ऐसा करता है।

लेकिन उन 520 मिलियन वैक्सीन डोज को याद रखें। आप 2021 में कहीं अधिक मौतें कैसे उत्पन्न कर सकते हैं - उन्हें गैर-टीकाकरण के लिए जिम्मेदार ठहराया जा सकता है - बिना टीकाकरण वाले लोगों की नाटकीय रूप से कम संख्या के साथ? 2021 में, शायद इन सामूहिक जीवन बीमाकर्ताओं में से 20-40 प्रतिशत का टीकाकरण नहीं हुआ था। 2020 में, उनमें से 100 प्रतिशत का टीकाकरण नहीं किया गया था, फिर भी मृत्यु दर मुश्किल से बढ़ी। गणित काम करने के करीब नहीं आता है।

उदाहरण के लिए, 40-44 आयु वर्ग को 21.5 की तुलना में 2021 में कुल मौतों का 2020 प्रतिशत अधिक सामना करना पड़ा। यह भयानक परिणाम आधे से भी कम तथाकथित अतिसंवेदनशील आबादी के साथ हुआ, क्योंकि उनकी गैर-टीकाकरण स्थिति थी। जब खुराक-वितरित और मृत्यु दोनों आसमान छू रहे हों, तो मजबूत वैक्सीन प्रभावशीलता पर जोर देना मुश्किल है।

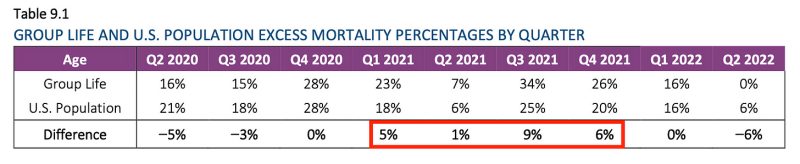

दूसरी ओर, समूह जीवन बीमा डेटा दिखाता है कि टीकाकरण वाले समूहों को बदतर परिणाम भुगतने पड़ सकते हैं। अगस्त तक, देश भर में अधिकांश बड़ी और मध्यम आकार की कंपनियों और संगठनों के पास वैक्सीन जनादेश था, और अधिकांश कर्मचारियों ने अनुपालन किया। फिर भी इन श्रमिकों को 2021 में, विशेष रूप से 2021 की दूसरी छमाही में असाधारण – वास्तव में, पूरी तरह से अभूतपूर्व मृत्यु दर – का सामना करना पड़ा।

ब्लैकरॉक के पूर्व पोर्टफोलियो मैनेजर एड डॉव्ड ने अपनी पुस्तक में एक महत्वपूर्ण विशिष्टता की ओर इशारा किया कारण अज्ञात. समूह जीवन बीमा पॉलिसियों वाले नियोजित लोग अपने समग्र जनसंख्या समूह की तुलना में कहीं अधिक स्वस्थ हैं। वे आम तौर पर काफी कम दर पर मरते हैं, कुल आबादी का सिर्फ 30-40 प्रतिशत। यह एक लौह बीमांकक कानून है। हालाँकि, 2021 में, जैसा कि आप सीधे ऊपर दिए गए चार्ट में देख सकते हैं, इन नियोजित अमेरिकियों की मृत्यु उनके कम स्वस्थ साथियों के बड़े पूल की तुलना में कहीं अधिक दरों पर हुई।

हम इशारा भी कर सकते हैं तेजी से बढ़ती विकलांगता श्रमिकों की कमी के प्रमुख कारक के रूप में। फेड चेयर पॉवेल ने इसके लिए लॉन्ग कोविड को जिम्मेदार ठहराया है। एक बार फिर, हालांकि, समय उस कहानी के लिए बहुत उपयुक्त नहीं है।

अतिसामान्यीकरण करने के लिए:

2020 में, कोविड से कमज़ोर लोगों की असामान्य रूप से उच्च दर से मृत्यु हुई। 2021 और 2022 में, कोविड ने अपना हमला जारी रखा, लेकिन युवा, मध्यम आयु वर्ग के और स्वस्थ भी किसी और चीज की अचानक उच्च संख्या में मर गए।

ये पैटर्न उच्च आय वाले विकसित दुनिया - जर्मनी, यूके, जापान, दक्षिण कोरिया, ऑस्ट्रेलिया में दोहरा रहे हैं।

लेखक से पुनर्मुद्रित पदार्थ

ए के तहत प्रकाशित क्रिएटिव कॉमन्स एट्रिब्यूशन 4.0 इंटरनेशनल लाइसेंस

पुनर्मुद्रण के लिए, कृपया कैनोनिकल लिंक को मूल पर वापस सेट करें ब्राउनस्टोन संस्थान आलेख एवं लेखक.