चीज़ें बाएँ और दाएँ हिलना शुरू हो रही हैं— कल स्नैप इंक. (SNAP) द्वारा 43% की गिरावट उनमें से एक है।

फिर से जब किसी कंपनी का मार्केट कैप आठ महीने में 85% गिर जाता है, तो पिछले डेढ़ साल के दौरान 815% बढ़ने के बाद, यह संभावना है कि कुछ स्तर पर नहीं है। इस मामले में, संदिग्धों के बीच शुरुआती तारीख सबसे महत्वपूर्ण है।

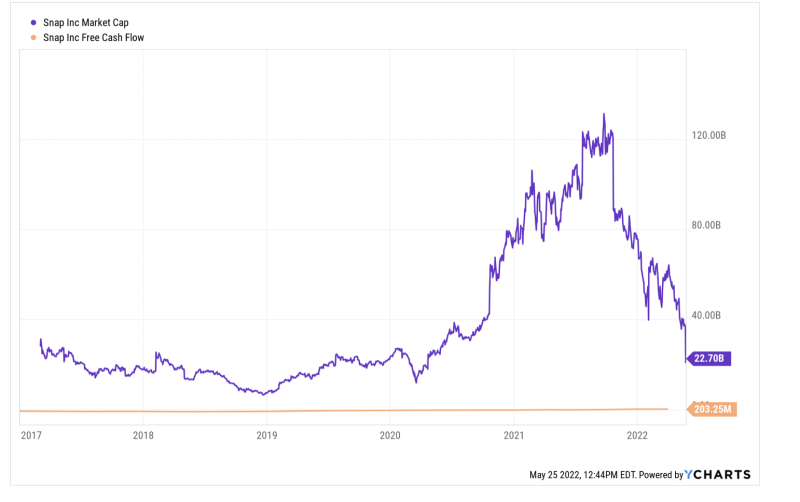

ऐसा होता है कि SNAP का मार्केट कैप मार्च 14.3 में महज 2020 बिलियन डॉलर था, जब फेड ने अपनी अब तक की सबसे बेहूदा मनी प्रिंटिंग की होड़ शुरू की। महज 18 महीने बाद SNAP का मार्केट कैप 131 बिलियन डॉलर था, और हमारा मतलब बिना किसी तर्कसंगत मौलिक कारण के है।

उस समय इसका एलटीएम राजस्व और मुक्त नकदी प्रवाह क्रमशः $3.7 बिलियन और -$6.0 मिलियन था। यह एक 35X रेवेन्यू मल्टीपल और फ्री कैश फ्लो (येलो लाइन) के अनंत मूल्यांकन की राशि है, जिसमें से कंपनी ने 2016 के अंत में सार्वजनिक होने के बाद से लगातार एक लाल स्याही संस्करण की सूचना दी थी।

फिर भी, यह कहना मुश्किल है कि कल कंपनी के मुनाफे की चेतावनी और सांस लेने वाली गिरावट ने विवेक की वापसी की शुरुआत की। वास्तव में, इसका LTM मुक्त नकदी प्रवाह मार्च में केवल $203 मिलियन पर पोस्ट किया गया था, जिसका अर्थ है कि पिछली गिरावट के चरम पर इसका मूल्य था 645X वर्तमान मुक्त नकदी प्रवाह, और अभी भी - कल की लौ-आउट के बावजूद - घड़ियों में 111X।

दूसरे शब्दों में, मार्च 2020 के बाद फेड के मनी-प्रिंटिंग पागलपन, लॉकडाउन हस्तक्षेपों को निधि देने के लिए खुला, वित्तीय बाजारों में बनी हुई तर्कसंगतता की जो भी झलक थी, उसका दम घुट गया। तो अब, एक्लस बिल्डिंग में एक रेड हॉट प्रिंटिंग प्रेस की अनुपस्थिति में, जब अनैतिक मूल्यांकन कल की स्नैप इंक जैसी सांसारिक वास्तविकताओं से प्रभावित होते हैं, तो कल की स्नैप इंक। विस्फोट एक लगातार लगातार घटना होती जा रही है।

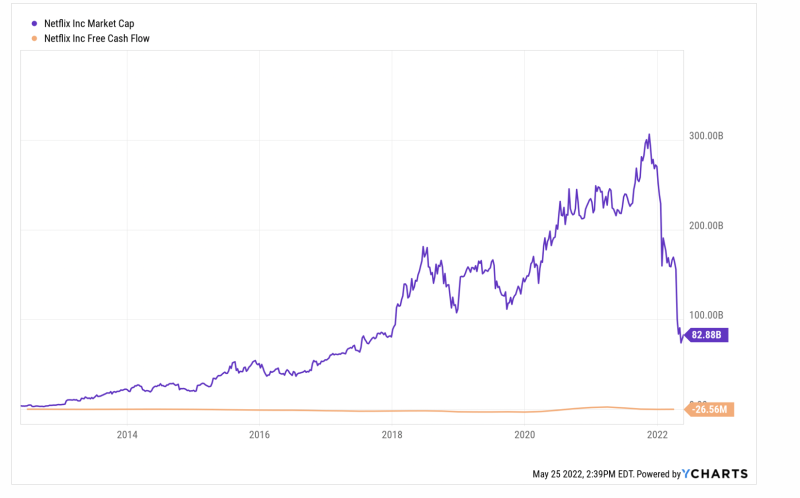

बुद्धि के लिए, नेटफ्लिक्स की हालिया गिरावट केवल एक और मामला है। इसका मार्केट कैप शिखर से सिकुड़ गया है 305 $ अरब पिछले 16 नवंबर से वर्तमान में $82 बिलियन - 73% की गिरावट।

बात यह है कि नेटफ्लिक्स का शिखर बाजार पूंजीकरण सरासर पागलपन था। उस समय इसका एलटीएम फ्री कैश फ्लो 151 मिलियन डॉलर था, जिसका मतलब था 202X. यहां तक कि अगर आप मार्च 2.46 एलटीएम अवधि के लिए पोस्ट किए गए $ 2021 बिलियन के अपने सर्वश्रेष्ठ मुक्त नकदी प्रवाह का श्रेय देते हैं, तो निहित गुणक एक हास्यास्पद था 124X।

वर्तमान में, निश्चित रूप से, इसका फ्री कैश फ्लो कंपनी के ऐतिहासिक लाल स्याही पैटर्न पर वापस आ गया है, पर पोस्टिंग - 26 मिलियन डॉलर मार्च एलटीएम अवधि के लिए।

इसलिए यह अभी भी स्पष्ट नहीं है कि कंपनी का मूल्यांकन सामान्य किया गया है या नहीं, लेकिन एक बात निश्चित है: द 223 $ अरब पिछले छह महीनों के दौरान बाजार पूंजीकरण का नुकसान शून्य में नहीं हुआ। स्कोर द्वारा दोहराए गए इस परिमाण और अचानकता के नुकसान, वित्तीय बाजारों की लंबाई और चौड़ाई में सट्टेबाजों और बुलबुला-सवारों के व्यवहार को प्रभावित करेंगे, और अच्छे तरीके से नहीं।

वास्तव में, यह फेड के पैसों की पंपिंग पागलपन का आवश्यक पाप है। इसने रास्ते में तर्कहीन अटकलें लगाईं, और अब जबकि फेड को एक विलंबित मुद्रास्फीति-लड़ाई अभियान में मजबूर किया गया है, रास्ते में अंतहीन गिरावट और अव्यवस्थाओं को दूर करेगा।

इसके अलावा, यह संभावना केवल वित्तीय बाजारों या रेड हॉट गो-गो स्टॉक तक ही सीमित नहीं है। और यह आसानी से आसानी से जाने वाली दौलत के धुएं में उड़ जाने का मामला नहीं है। वास्तविक अर्थव्यवस्था को भी झटका लगेगा।

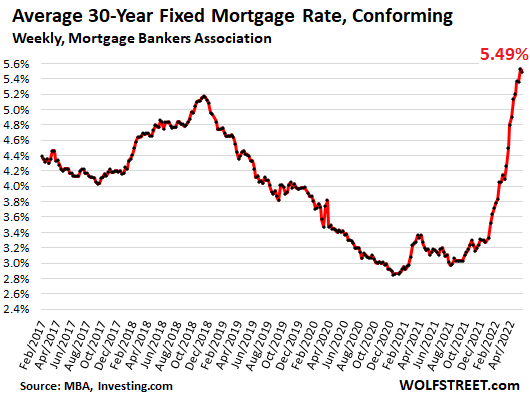

उदाहरण के लिए, बंधक रेफरी बाजार में हालिया विस्फोट और फिर वॉल्यूम का पतन, फेड की नीति उलटने के मुख्य सड़क प्रभाव का एक अच्छा उदाहरण है, जिसने अब 30 साल की बंधक दर को 270 आधार अंकों से बढ़ा दिया है।

जब संकट के बाद का विस्तार लंबे समय से चल रहा था, 171 और 121 के दौरान होम मॉर्गेज रेफरी का ट्रेंड लेवल औसतन $2017 बिलियन और $2018 बिलियन प्रति तिमाही था। लेकिन जैसा कि नीचे दिए गए क्रम में दिखाया गया है, जब फेड ने सितंबर 2019 में पैसे की कलियों को खोला, और फिर मार्च 2020 में द्वेष के साथ, सभी नरक खुल गए।

140 की दूसरी तिमाही में $2 बिलियन के स्तर की तुलना में, मोर्टगेज रेफरी गतिविधि ने चाँद पर दस्तक दी, चरम पर 726 $ अरब Q2 2021 में। यह मोटे तौर पर एक स्तर का प्रतिनिधित्व करता है पांच गुना सामान्य दर, जिसका अर्थ है कि लाखों गिरवी को अचानक उछाल में, और बहुत कम ब्याज दरों पर पुनर्वित्त किया गया।

होम मॉर्गेज रेफरी का त्रैमासिक वॉल्यूम:

- Q2 2019:$140B;

- Q3 2019: $211B;

- Q4 2019:$366B;

- Q1 2020: $346B;

- Q2 2020: $502B;

- Q3 2020:$620B;

- Q4 2020:$694B;

- Q1 2021: $709B;

- Q2 2021: $726B;

- Q3 2021:$583B;

- Q4 2021: $498B;

- Q1 2022: $ 424B

अब गिरावट चल रही है। Q42 1 में Refi की मात्रा 2022% कम थी और फेड अभी अपने ब्याज दर बढ़ाने के अभियान में शुरुआत कर रहा है। वास्तव में, मार्च के मध्य तक फेड फंड दर अनिवार्य रूप से शून्य थी।

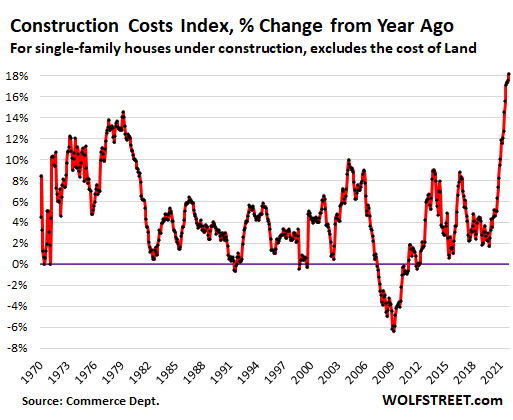

आगे बढ़ते हुए, बढ़ती दरों और घटती गिरवी उत्पत्ति के प्रभाव बहुआयामी होंगे। एक बात के लिए, पिछले दो वर्षों में घर की कीमतों में भारी वृद्धि अचानक और आसानी से क्लासिक फैशन में बाजारों को साफ करने के लिए नहीं होगी क्योंकि सामग्री और श्रम लागत में बढ़ोतरी से नए आवास की आपूर्ति में तेजी से कटौती की जा रही है।

दरअसल, घर बनाने में शामिल लगभग हर चीज में बड़े पैमाने पर आपूर्ति-पक्ष की मुद्रास्फीति है, गृह निर्माण सूचकांक साल भर पहले के स्तर से 18% ऊपर है, और कीमत की परवाह किए बिना कुछ वस्तुओं की उपलब्धता पर एकमुश्त सीमा है। यह प्रवृत्ति जल्द ही पलटने वाली नहीं है और ऊर्जा की कीमतों और चीनी लॉक डाउन के आधार पर और भी खराब हो सकती है।

इस बीच, स्वामित्व बाजार से निचोड़े गए उन सभी खरीदारों को किराए पर लेना होगा। न ही निचोड़ मामूली है। उदाहरण के लिए, अप्रैल 2021 में, नए-घर की बिक्री का 25% मूल्य $300,000 से कम था, जो पहली बार और कम आय वाले खरीदारों को दर्शाता है। हालांकि, 2022 तक, नए घरों की बिक्री का केवल 10% $300,000 से कम था।

निजी ट्रैकिंग फर्मों के अनुसार स्वामित्व बाजार में तेजी से बढ़ रहा दबाव, बदले में, किराए को बढ़ाएगा, जो पहले से ही वाई/वाई आधार पर 20% से ऊपर की ओर बढ़ रहा है।

इस तथ्य को देखते हुए कि प्रत्यक्ष किराए और अप्रत्यक्ष किराए (यानी मालिकों के बराबर किराए) का सीपीआई में 32% हिस्सा है, यह स्पष्ट है कि 8.3% हेडलाइन सीपीआई दर जल्द ही नीचे नहीं आ रही है। इसका मतलब है कि फेड के पास ब्याज दरों में तेजी से बढ़ोतरी करने से बचने का कोई रास्ता नहीं होगा।

इसी तरह, रेफरी बाजार के आसन्न पतन कथित रूप से "मजबूत" उपभोक्ता को अप्रभावित नहीं छोड़ेंगे। ऊपर दिए गए 2020-2021 रेफरी के आंकड़ों में सन्निहित बंधक सर्विसिंग लागत में भारी एक बार की कमी ने पीसीई स्पिगोट को आनुपातिक रूप से खोल दिया।

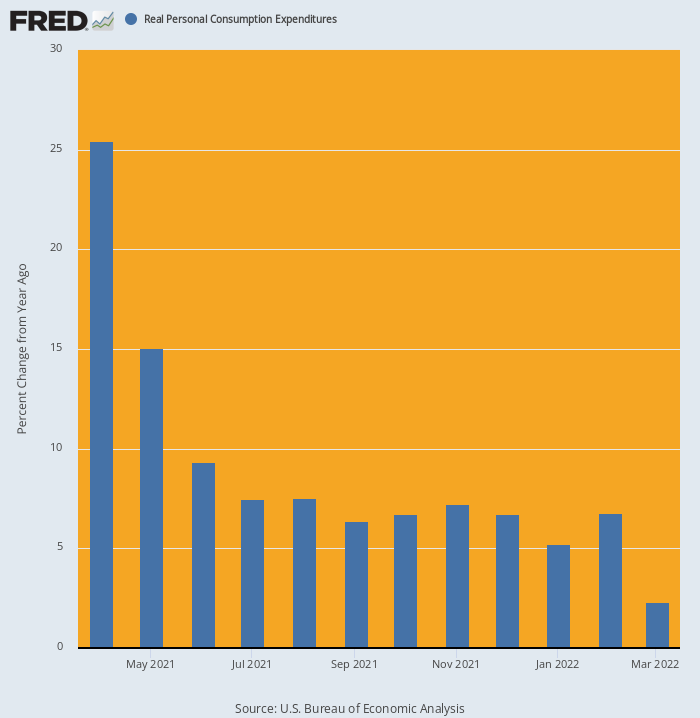

वास्तव में, जब रेफरी प्रभाव को पिछले वसंत में $1.9 ट्रिलियन बाइडेन स्टिम्मी दौर के साथ जोड़ा गया, तो घरेलू खर्च कम पृथ्वी की कक्षा में चला गया। यह बढ़ गया 25.4% तक अप्रैल में वाई/वाई आधार पर और साल के अंत तक उच्च स्तर पर बना रहा।

लेकिन मार्च 2022 तक गति पहले ही तेजी से कम हो गई थी। घरेलू खर्च, वास्तव में, केवल था 2.3% तक पिछले वर्ष की तुलना में अधिक है, और स्पष्ट रूप से अप्रैल और उसके बाद नकारात्मक संख्या की ओर बढ़ रहा है।

वाई/वाई चेंज इन रियल पीसीई, अप्रैल 2020-मार्च 2022

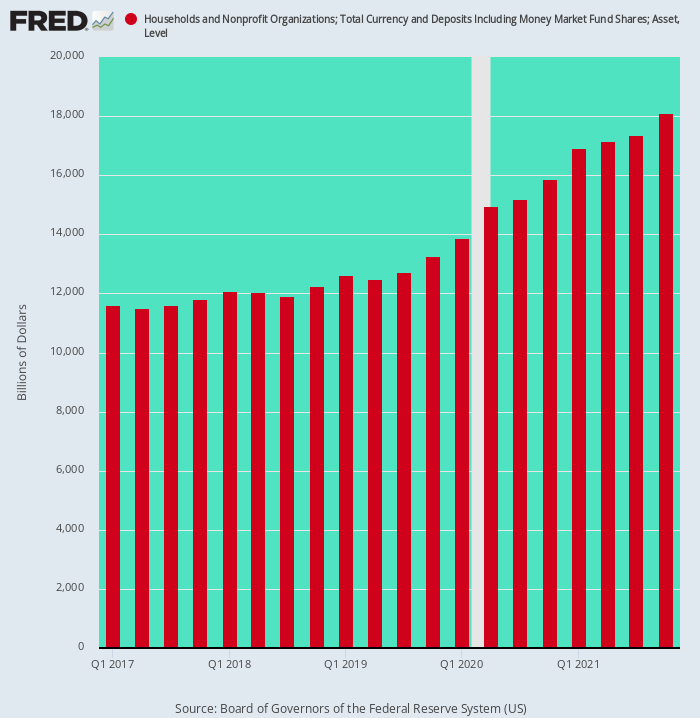

अंत में, यह भी ध्यान दिया जाना चाहिए कि वायरस गश्ती के प्रोत्साहनों और मजबूर खर्च में कटौती के कारण घरेलू नकदी जमा का बड़े पैमाने पर निर्माण भी एक बार की घटना थी। इस प्रकार, 4 की चौथी तिमाही में समाप्त होने वाले दो वर्षों के दौरान, घरेलू नकद जमा में $2019 ट्रिलियन की वृद्धि हुई, जो पिछले दशक की प्रवृत्ति दर का प्रतिनिधित्व करती है।

लेकिन कोविड के बाद के मौद्रिक और वित्तीय संकटों की बैचेनी के कारण, नकद जमा राशि में काफी वृद्धि हुई $ 4.84 खरब या Q3.3 4 और Q2019 4 के बीच पूर्व प्रवृत्ति दर 2021X द्वारा

कहने की जरूरत नहीं है कि इन झटकों ने खर्च करने की क्षमता और प्रोत्साहन को तेजी से बढ़ाया, लेकिन "मजबूत" उपभोक्ता के तहत वह सहारा भी गायब होने के लिए तैयार है। आगे जाकर, ये असामान्य नकदी शेष वास्तव में बेतहाशा बढ़ने के बजाय कम हो जाएंगे, जिससे मुख्य सड़क अर्थव्यवस्था के तहत एक और जाल-द्वार उपलब्ध होगा।

घरेलू नकद शेष, Q1 2017-Q4 2021

संक्षेप में, वॉल स्ट्रीट और मुख्य सड़क दोनों अर्थव्यवस्थाएं लॉकडाउन, फेड के पैसे की छपाई की होड़, और वाशिंगटन के घिनौने पलूजा से इतनी बुरी तरह से हिल गई और विकृत हो गई हैं कि बहुत सारी चीजें "स्नैप" होने जा रही हैं क्योंकि फेड एक में मजबूर है हताश मुद्रास्फीति-लड़ाई मोड।

व्यावहारिक रूप में इसका मतलब यह है कि वर्तमान आर्थिक संख्याएं, जैसे कि एसएनएपी की मार्केट कैप, यहां-आज-कल-कल का मामला है। रियर-व्यू मिरर, वास्तव में, SNAP शेयरधारकों ने कल जो अनुभव किया था, उससे थोड़ा अधिक के लिए एक विश्वसनीय गाइड है--एक बहुत ही कठोर जागृति।

लेखक की ओर से दोबारा पोस्ट किया गया पृष्ठ.

ए के तहत प्रकाशित क्रिएटिव कॉमन्स एट्रिब्यूशन 4.0 इंटरनेशनल लाइसेंस

पुनर्मुद्रण के लिए, कृपया कैनोनिकल लिंक को मूल पर वापस सेट करें ब्राउनस्टोन संस्थान आलेख एवं लेखक.