ओह चलो!

उन्होंने इसे फिर से किया है, और एक तरह से जो ईमानदार बाजार अर्थशास्त्र और तथाकथित कानून के शासन दोनों का ज्वलंत उपहास करता है। वास्तव में, फेड, ट्रेजरी और एफडीआईसी में मूर्खों की तिकड़ी ने इन व्यापक वादों को पूरा करने के लिए अनिवार्य रूप से बिना किसी विधायी जनादेश और पूंजी के 9 ट्रिलियन डॉलर की गैर-बीमाकृत बैंक जमा की गारंटी दी है।

एसवीबी और सिग्नेचर बैंक में सभी जमाकर्ताओं की सीधी खैरात के मामले में, इन बंद संस्थानों को अब हास्यास्पद रूप से पोस्टमॉर्टम के आधार पर "एसआईएफआई" (व्यवस्थित रूप से महत्वपूर्ण वित्तीय संस्थान) के रूप में नामित किया गया है। यह उन्हें 2009 के डोड-फ्रैंक अधिनियम में एक छिपे हुए पिछले बेलआउट तंत्र के लिए योग्य बनाता है, जिसने अधिकारियों को मानक $250,000 की सीमा से ऊपर किसी भी और सभी बैंक जमा की गारंटी देने की शक्ति दी।

आप कह सकते हैं कि "कौन जानता था" हमारे शानदार विधायकों ने विशाल हेज फंड और फॉर्च्यून 500 कंपनियों की जमाराशियों की सार्वजनिक गारंटी, समान और समान "योग्य" अन्य लोगों के बीच, 2008 के सबक द्वारा आवश्यक "सुधार" माना?

तो फिर, हम इस सप्ताहांत के युद्धाभ्यास में निहित भाषा के घृणित दुरुपयोग पर ध्यान देंगे। 30.4 के अंत में अमेरिकी बैंकिंग प्रणाली की कुल संपत्ति 2021 ट्रिलियन डॉलर थी। तदनुसार, सिग्नेचर बैंक की 110 बिलियन डॉलर की संपत्ति 0.36 प्रतिशत कुल और एसवीबी की 210 अरब डॉलर की संपत्ति न्यायोचित थी 0.70 प्रतिशत बैंकिंग प्रणाली की संपत्ति का।

यदि ये उप -1% संस्थाएं वास्तव में "व्यवस्थित रूप से महत्वपूर्ण" हैं, तो हमें यह पहेली करें: जेपी मॉर्गन ($ 2011 ट्रिलियन की संपत्ति), बैंक ऑफ अमेरिका ($ 3.7) के साथ 4.1 में लापरवाह बैंकिंग के इन सेसपूल को SIFI घोषित क्यों नहीं किया गया था खरबों संपत्ति), और बाकी दो दर्जन SIFI बड़े लड़के, जिन्हें SIFI ट्रॉफी प्राप्त करने के बदले में कम से कम बढ़ी हुई पूंजी और तरलता मानकों का पालन करना पड़ा?

वास्तव में, SIFI पूंजी मानक शासन के सभी मिकी माउस पहलुओं के बावजूद, यह अच्छी तरह से आश्चर्यचकित हो सकता है कि क्या हस्ताक्षर और SVB आज भी खुले रहेंगे यदि उन्हें जेपी मॉर्गन के पूंजी और तरलता के स्तर का पालन करने की आवश्यकता थी, लेकिन एक बात निश्चित है: प्राप्त करना एक मरणोपरांत SIFI पदनाम के लाभों का पालन करने की आवश्यकता नहीं थी, जबकि वे अभी भी जीवित थे, शक्तिशाली के लिए वाशिंगटन दासता में एक नया निम्न स्तर है। इस मामले में, सिलिकॉन वैली के अरबपति अधिपति और वीसी रैकेट जिनकी जमा राशि रविवार की रात लगभग 6 बजे तक खतरे में थी।

और फिर भी, और अभी तक। इन संस्थानों में बिग बॉय पैंट पहनने वाले बड़े जमाकर्ताओं की अजीब बेलआउट इस सप्ताहांत की दयनीय आत्मसमर्पण द्वारा वारंट किए गए आक्रोश का टिप-ऑफ-द-आइसबर्ग है।

वाशिंगटन में तिकड़ी चलाने वाले ब्रेन-डेड ज़ॉम्बीज़ के लिए भी यह प्रत्यक्ष रूप से स्पष्ट हो गया था कि सभी एसवीबी और सिग्नेचर बैंक जमाकर्ताओं को जमानत देने से अन्य "छोटे" बैंकों में जमाराशियों पर भारी दबाव पड़ेगा - और इस मामले में अधिकांश गैर-एसआईएफआई संस्थान . इसलिए उन्होंने बेलआउट को यूएस बैंक डिपॉजिट के पूरे $18 बिलियन ब्रह्मांड तक बढ़ाया, $9 ट्रिलियन से अधिक, जो मौजूदा $250,000 FDIC बीमा सीमा द्वारा कवर नहीं किया गया है।

और कृपया बताएं कि कांग्रेस का कौन सा प्रकाशमान अधिनियमन जो सप्ताहांत में सत्र में भी नहीं था, या पूर्व अधिनियम जिसके बारे में पृथ्वी पर किसी ने कभी नहीं सुना, क्या करदाताओं के धन की यह व्यापक प्रतिबद्धता आधारित थी?

सही उत्तर अनिवार्य रूप से संस्थागत अहंकार है। तकनीकी रूप से, नए बैंक टर्म फंडिंग प्रोग्राम (BTFP) को फेड के आपातकालीन अधिकारियों के तहत अपने प्रिंटिंग प्रेसों को क्रैंक करके "असामान्य और आवश्यक परिस्थितियों" को संभालने के लिए लागू किया गया था। लेकिन 2008-2009 के संकट के दौरान पहली बार सामने आई सुविधाओं के वर्णमाला सूप के लिए यह नया जोड़ शीर्ष पर बिल्कुल सादा है।

यह बैंकों को उनकी बैलेंस शीट पर ट्रिलियन यूएसटी और एजेंसी ऋण के बुक या बराबर मूल्य के मुकाबले डॉलर पर 100 सेंट उधार लेने की अनुमति देगा। फिर भी इसका अधिकांश भाग इस तथ्य के कारण बड़े पैमाने पर पानी के नीचे है कि निश्चित आय प्रतिभूतियों पर पैदावार को लंबे समय तक सामान्य करने की अनुमति दी जा रही है। और सामान्य मुक्त बाज़ार अभ्यास के विपरीत, BTFP उपयोगकर्ताओं को अपने ऋणों को अधिक संपार्श्विक भी नहीं करना पड़ेगा।

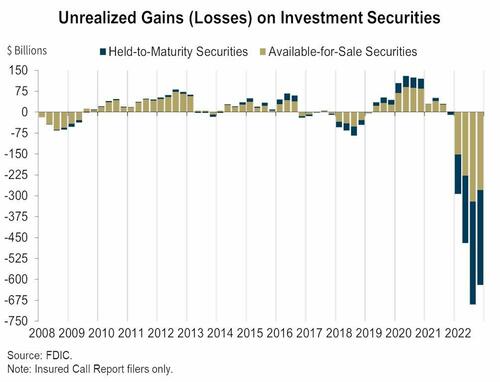

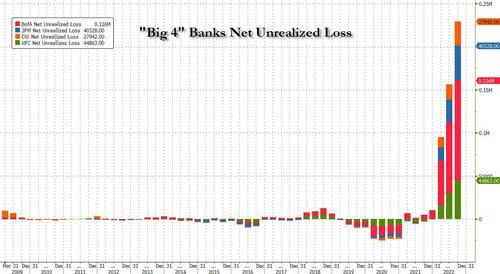

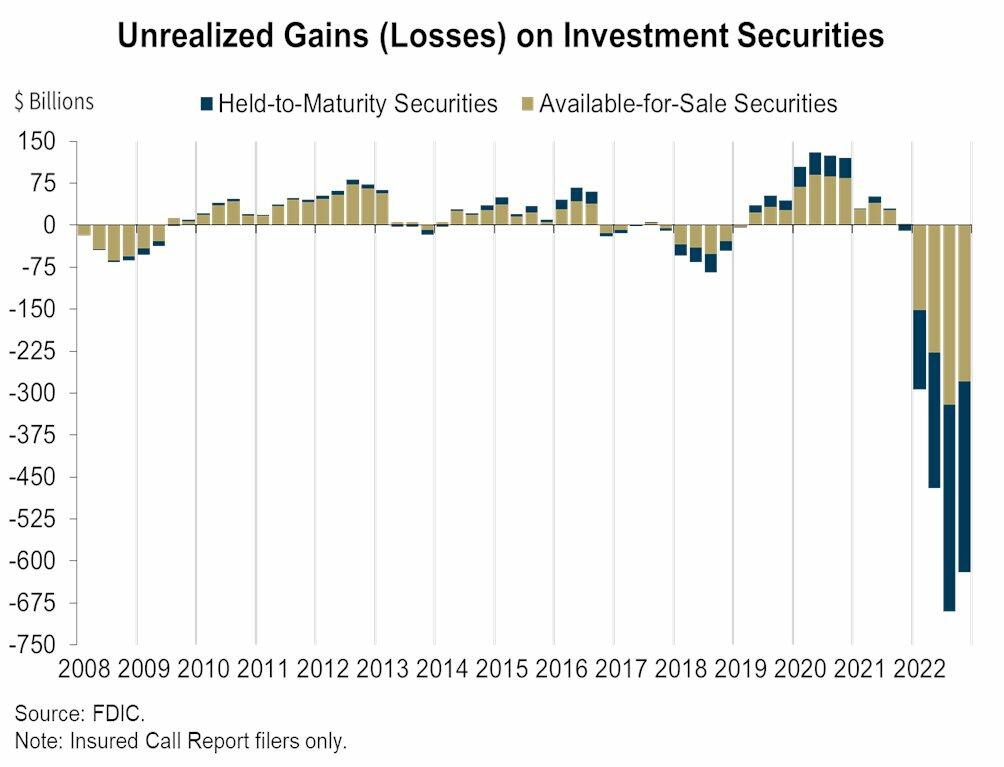

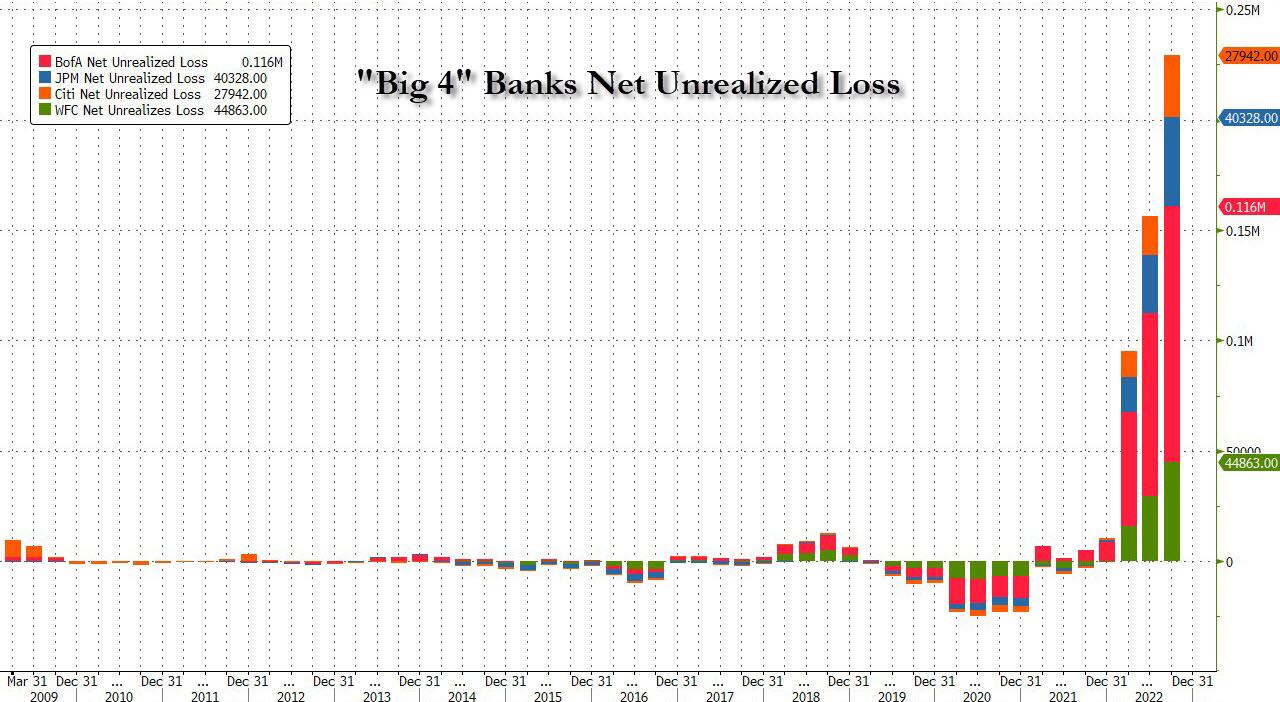

इस हिसाब से यह उन बैंकों के लिए बहुत बड़ा तोहफा है जो कुछ पर बैठे हुए थे 620 $ अरब फेडरल डिपॉजिट इंश्योरेंस कार्पोरेशन के अनुसार, पिछले साल के अंत में सभी प्रतिभूतियों (दोनों बिक्री के लिए उपलब्ध और परिपक्वता के लिए उपलब्ध) पर अचेतन घाटे में इसका मतलब यह भी है कि केवल बड़े 4 बैंक-जैसा कि नीचे दिए गए दूसरे चार्ट में दिखाया गया है- हैं $ 210 बिलियन बेलआउट प्राप्त करना।

कहने की जरूरत नहीं है, यह पूरा सौदा पाखंड, अक्षमता और झूठ की गंध करता है। क्यूटीआर ने कहा कि यह एएम:

फेड पैनिक से अधिक पैनिक के साथ लड़ रहा है। एक ऐसे समय में जब अध्यक्ष जेरोम पॉवेल का उद्देश्य मुद्रास्फीति और मुद्रा को कुचलना था, हालांकि कुछ भी फेड की नीति को नहीं बदल सकता था, वह एक सस्ते सूट की तरह उखड़ गया है क्योंकि पहला नुकसान (आने वाले कई) दुनिया के सबसे झागदार और सबसे योग्य कचरा संपत्ति में होता है. सिलिकॉन वैली बैंक वास्तव में खराब निवेश के भाले की नोक था, और फेड जेपी मॉर्गन की तरह काम कर रहा है।

इस संदर्भ में हम जेनेट येलेन के साथ शुरू कर सकते हैं, जो हमेशा टोकरी के चारों ओर लटके हुए प्रतीत होते हैं जब खून बह रहा दिल उदारवादी केनेसियन तय करते हैं कि नियमित लोगों के कथित लाभ के लिए बड़े लड़कों को जमानत देने का समय आ गया है। इस प्रकार, कल दोपहर के टॉक शो में वह प्रतिज्ञा कर रही थी कि बेलआउट के संबंध में, "हम ऐसा दोबारा नहीं कर रहे हैं"।

फिर भी छह घंटे बाद उसने ठीक वैसा ही किया। दोबारा।

तो इस मटन-हेड के बारे में आप केवल इतना ही कह सकते हैं कि शायद उसके पास हमारे 3 साल के पोते का ध्यान है!

लेकिन जो वास्तव में उत्साहजनक है वह वाशिंगटन से पहले से ही सामने आ रही दयनीय डबल-टॉक है। उदाहरण के लिए, यह दावा कि इससे करदाताओं को एक पैसा भी खर्च नहीं करना पड़ेगा, पूरी तरह से बकवास है। FDIC के पास जनता के धन के पूरे enchilada पर बीमा प्रीमियम को आसमान-उच्च बढ़ाने का अधिकार है - उपरोक्त $ 18 ट्रिलियन जमा राशि।

तो यह एक कर है, दोस्तों!

इसी तरह, इन मृत बैंकों के शेयरधारकों को जमानत नहीं दी जा रही है, ऐसा दावा किया गया है। खैर, इसमें कोई नई बात नहीं है—न तो 2008-2009 में लेहमन, बेयर स्टर्न्स और वामू के पुराने शेयरधारक थे।

लेकिन यह समस्या कभी नहीं रही। समस्या जोखिम का सामाजिककरण कर रही है क्योंकि यह भविष्य में लापरवाह व्यवहार की ओर ले जाता है। और अब अपनी समझदारी से वाशिंगटन ने संपूर्ण अमेरिकी बैंकिंग प्रणाली के लिए पूरी तरह से मेज से जमा उड़ान के जोखिम को उठा लिया है।

इसका अर्थ यह है कि 30 एसआईएफआई संस्थानों को नकली "लाभ" देने के लिए फेड के डोड-फ्रैंक लाइसेंस को अब 5,000 से अधिक अमेरिकी वित्तीय संस्थानों तक बढ़ा दिया गया है।

और हमारा मतलब नकली शुद्ध आय के लिए लाइसेंस है। उदाहरण के लिए, क्योंकि जेपी मॉर्गन की अबीमाकृत जमाओं को SIFI योजना द्वारा प्रभावी रूप से गारंटी दी गई है, वित्तीय वर्ष 2022 तक जमा की औसत लागत - इसके लिए प्रतीक्षा - थोड़ी कम थी 1.0 प्रतिशत!

कहने का मतलब यह है कि फेड द्वारा ब्याज दरों में बड़े पैमाने पर दमन और SIFI के ग्राहकों के लिए जमा जोखिम के SIFI समाजीकरण के बीच, JPM ने खनन किया है 258 $ अरब पिछले आठ वर्षों के दौरान शुद्ध आय का। बेशक, जब उत्पादन की लागत है शून्य के करीब, शीर्ष अधिकारियों के लिए शुद्ध मार्जिन, शुद्ध आय, और बढ़ते स्टॉक विकल्प मुनाफे की सूनामी उत्पन्न करने के लिए जेमी डिमन जैसी कथित प्रतिभा की भी आवश्यकता नहीं है।

अलग तरह से कहा जाए, तो एसवीबी जैसी ट्रेन दुर्घटनाएं असामान्य नहीं हैं। वे अपेक्षित परिणाम (आखिरकार) हैं जब जमाकर्ताओं को खतरनाक उपज वक्र और क्रेडिट जोखिम मध्यस्थता के बारे में कोई चिंता नहीं है जो बैंक प्रबंधन द्वारा खाता बही के परिसंपत्ति पक्ष में निभाई जाती है।

दरअसल, वित्तीय संस्थानों में मुक्त बाजार अनुशासन और स्थिरता की कोई उम्मीद नहीं है जब तक कि जमाकर्ताओं को नुकसान के लिए पूरी तरह से जोखिम में नहीं डाला जाता है। और जहाँ तक हमारा संबंध है, इसमें नीले बालों वाली महिलाएँ भी शामिल हैं जिन्हें एक बार और पूर्व $250,000 बीमा सीमा द्वारा संरक्षित माना जाता है।

संक्षेप में, यदि आप बैंकिंग प्रणाली को उड़ा देना चाहते हैं, तो दुनिया के सभी तथाकथित "विवेकपूर्ण विनियमन" से कोई फर्क नहीं पड़ेगा, जैसा कि हमने सप्ताहांत में सीखा, यदि जमाकर्ता स्विच पर सो रहे हैं या इच्छामृत्यु कर रहे हैं जमाकर्ताओं के लिए जोखिम के समाजीकरण में निहित चिरस्थायी नैतिक खतरा।

और अगर आप केंद्रीय बैंक के प्रिंटिंग प्रेस को वर्षों तक लाल गर्म चलाकर सामाजिक जमा गंदगी को सस्ता बनाते हैं, तो यह हर फ्लाई-बाय-नाइट वित्तीय योजनाकार और देश भर में खाली सूट के लिए टॉपी और प्रिंट जैसे बैंक बैलेंस शीट विकसित करने का निमंत्रण है। कुटिल जमाओं के पीछे से गलत मुनाफा।

संदेह के अभाव में, बस इतना जानो। सिग्नेचर बैंक के बोर्ड के एक सदस्य, जो रविवार को बेल-अप हो गए थे, श्री प्रूडेंशियल रेगुलेशन स्वयं, पूर्व कांग्रेसी बार्नी फ्रैंक थे। इस प्रतिभा ने सभी बैंक संकटों और विफलताओं को समाप्त करने के लिए कानून लिखा था, लेकिन जाहिर तौर पर उसने अपनी नाक के नीचे एक मशरूम को उगते नहीं देखा।

हम उस मामले को भाग 2 में संकट में वर्तमान बैंकों के संबंध में संबोधित करेंगे, लेकिन दिन के सबसे भयानक बयान पर ध्यान देने के लिए यहां पर्याप्त है- यह स्लीपी जो से है।

"मैं इस गड़बड़ी के लिए जिम्मेदार लोगों को पूरी तरह से जवाबदेह ठहराने के लिए प्रतिबद्ध हूं".

खैर, उस मामले में एफओएमसी में शामिल 12 मूर्खों के पास बेहतर वकील था क्योंकि यह पूरी गड़बड़ी शुरू होती है और पिछले एक दशक और उससे अधिक समय में ईमानदार ब्याज दरों के व्यवस्थित विनाश पर पनपती है।

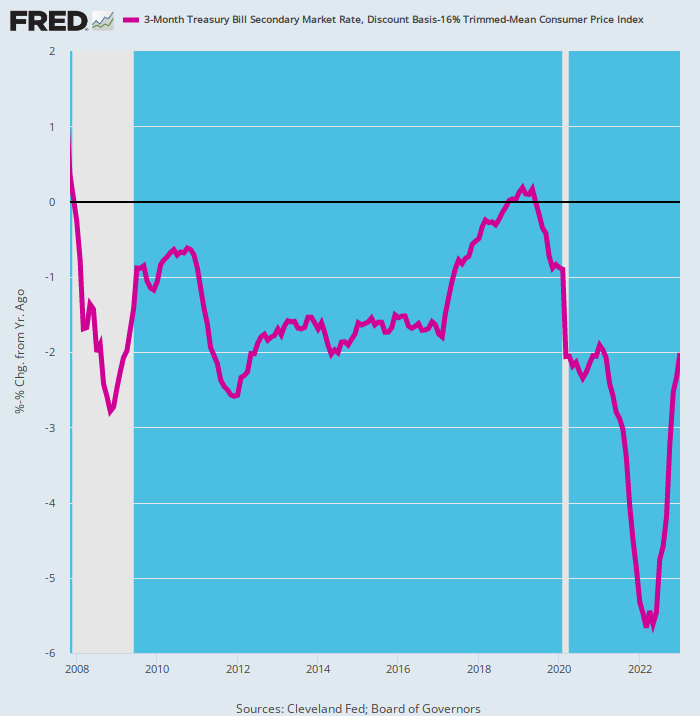

वास्तव में, यदि आप थोड़ा सा भी ध्यान दे रहे थे तो आपने देखा कि SVB देश मील से आ रहा है। यहां 2007 से बैंक जमाओं पर फेड-इंजीनियर्ड वास्तविक ब्याज दर है। यह बैंक और उसके जमाकर्ताओं को लूटने के लिए प्रबंधन को एक आपराधिक निमंत्रण के करीब था - उनमें से दिग्गज।

आखिर, के दौरान ही पिछले 8 महीनों में से 192 क्या 90-दिवसीय यूएस ट्रेजरी बिल में मुद्रास्फीति के बाद सकारात्मक उपज थी, जिसे हम यहां हमारे भरोसेमंद 12% ट्रिम किए गए सीपीआई में बदलाव की 16 महीने की दर के रूप में माप रहे हैं।

और हम 90-दिवसीय बिल का उपयोग करते हैं क्योंकि यह खुले बाजार की दर के बारे में उतना ही ईमानदार है जितना कि अल्पकालिक मुद्रा बाजारों पर है; यह फेड फंड दर के फेड के पेग द्वारा अत्यधिक प्रभावित और प्रभावी रूप से निर्धारित है; और यह पिछले 15 वर्षों के दौरान बैंक बचत और सीडी जमाकर्ताओं की उम्मीदों का एक उदार संस्करण है।

कहने की जरूरत नहीं है, यह किसी भी बैंक संचालक के लिए भी एक निमंत्रण था, जो सैकड़ों अरबों की नकली शुद्ध आय को छापते हुए अपने ग्राहकों को कानूनी रूप से लूटने के लिए आईना धुँधला सकता था। बदले में, इन विलक्षण "आय" के कारण बैंक स्टॉक की कीमतें बढ़ गईं और कार्यकारी स्टॉक विकल्प मूल्य में विस्फोट हो गए।

उदाहरण के लिए, जब सिल्वरगेट सप्ताह के शुरू में विफल हो गया था, तो इस एसवीबी जूनियर ने अपने मार्केट कैप को देखा होगा 18X नवंबर 13 में समाप्त होने वाले 2021 महीनों में—335 मिलियन डॉलर से बढ़कर 6 बिलियन डॉलर। और फिर पूफ, यह उसी कारण से चला गया था क्योंकि एसवीबी कुछ दिनों बाद दीवार से टकराया था: अर्थात्, यह मूर्खतापूर्ण रूप से एक पूरी तरह से टेढ़े-मेढ़े उपज वक्र का मध्यस्थता कर रहा था, जो कि फेड के एफओएमसी को शामिल करने वाले 12 निंकोम्पूप्स के घूर्णन कलाकारों की करतूत थी।

ज़ोर से रोने के लिए, नीचे बैंगनी रंग की रेखा को देखें। महान वित्तीय संकट की पूर्व संध्या के बाद से आधे से अधिक समय, वास्तविक उपज थी -2 प्रतिशत या उससे कम। और मार्च 400 से फेड लक्ष्य दर में 2022 आधार अंकों की वृद्धि के बावजूद, यह अभी भी 200 आधार अंक पानी के भीतर है।

हम "ये लोग क्या सोच रहे थे?"

एक्लस बिल्डिंग में अधिवासित केनेसियन लाश स्पष्ट रूप से बिल्कुल भी नहीं सोच रहे थे।

90-दिवसीय यूएस ट्रेजरी बिल, 2007-2023 पर मुद्रास्फीति समायोजित प्रतिफल

गुरुवार से जो कुछ हुआ, बेशक, बिल्कुल बराबर है। सिलिकन वैली के हक़दार व्हिनर्स जल्द ही एक छोटे से छिपे हुए बैकडोर बेलआउट का आग्रह कर रहे थे। Accel, Cowboy Ventures, Greylock, Lux Capital, Sequoia, और 600 और सहित इन वेंचर कैपिटल फर्मों ने - जिन्होंने गुरुवार को कुछ ही घंटों में SVB से 40 बिलियन डॉलर से अधिक की नकदी जुटाई थी - सोमवार की सुबह तक एक पत्र पर हस्ताक्षर किए थे। नए स्वामित्व के तहत एसवीबी के साथ फिर से काम करने की "इच्छा"।

पिछले 48 घंटों में सामने आई घटनाएं बेहद निराशाजनक और चिंताजनक हैं। घटना में कि एसवीबी थे खरीदा जाना चाहिए और उचित रूप से पूंजीकृत किया जाना चाहिए,हम दृढ़ता से सहायक होंगे और अपनी पोर्टफोलियो कंपनियों को प्रोत्साहित करेंगे उनके बैंकिंग संबंधों को फिर से शुरू करें उनके साथ।"

खैर, यहाँ एक समाचार फ्लैश है जो इन वीसी जीनियस से चूक गए। चतुराई से, गुरुवार की सुबह एसवीबी ठीक यही करने की कोशिश कर रहा था——अपनी बैलेंस शीट में विशाल $2.6 बिलियन छेद को प्लग करने के लिए $1.8 बिलियन की नई पूंजी जुटाएं, जो कथित तौर पर नीले रंग से बाहर दिखाई दिया जब इसे $21 बेचने के लिए मजबूर किया गया था। बिलियन गुड-एज-गोल्ड यूएस ट्रेजरी और गारंटीकृत एजेंसी प्रतिभूतियां उनके उचित बाजार मूल्य पर जमा बहिर्वाह को निधि देने के लिए।

काश, मुक्त बाजार पर जवाब एक शानदार था, "कोई पासा नहीं!"

वास्तविक पूंजी वाला कोई भी व्यक्ति नए पैसे को गुब्बारे के छेद में डालने के लिए तैयार नहीं था और एक स्पष्ट कारण के लिए: बैंक के पास था 120 $ अरब 31 दिसंबर, 2022 तक मुख्य रूप से निश्चित दर ऋण प्रतिभूतियों, जो पहले से ही बड़े समय के हारे हुए के रूप में चिह्नित थे, और इससे पहले कि बिक्री की सूनामी होना निश्चित था, बड़े पैमाने पर लेकिन पूरी तरह से कृत्रिम रूप से कीमत वाले यूएसटी और एजेंसी बाजार को प्रभावित किया।

एसवीबी के पास वीसी "स्टार्ट-अप्स" के लिए $71 बिलियन का "ऋण" भी था, जिसका प्रमुख हिस्सा नकदी-प्रवाह नकारात्मक था, कभी-कभी राजस्व नकारात्मक भी। और वह पहले था जो अब सिलिकॉन वैली स्टार्ट-अप दुनिया में महाकाव्य मंदी में होना निश्चित है।

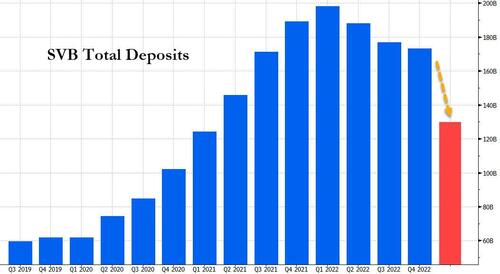

वास्तव में, एसवीबी के व्यापार मॉडल की प्रफुल्लित करने वाली मूर्खता की स्पष्ट रूप से कोई सीमा नहीं थी। उनके $ 200 बिलियन के पीक डिपॉजिट का एक अच्छा हिस्सा बर्न करने योग्य वीसी कैश था। यही है, जिसे उन्होंने 1960 के दशक में "क्षतिपूर्ति शेष" कहा था, जो इस उदाहरण में वीसी पूंजी के परिणामस्वरूप कभी भी उच्च मूल्यांकन और एसवीबी ऋणों से प्राप्त होता है।

तदनुसार, महामारी के दौरान उन क्लाइंट वीसी और स्टार्ट-अप्स ने बहुत अधिक नकदी उत्पन्न की जिसके कारण जमा राशि में वृद्धि हुई। SVB ने 2020 की पहली तिमाही को कुल जमा राशि में $60 बिलियन से अधिक के साथ समाप्त किया, जो 200 की पहली तिमाही के अंत तक $2022 बिलियन से थोड़ा कम हो गया।

बदले में, SVB Financial ने दसियों अरबों डॉलर की प्रतीत होने वाली सुरक्षित संपत्तियां खरीदीं, मुख्य रूप से लंबी अवधि के अमेरिकी ट्रेजरी और सरकार समर्थित बंधक प्रतिभूतियां। SVB का प्रतिभूति पोर्टफोलियो 27 की पहली तिमाही में लगभग 2020 बिलियन डॉलर से बढ़कर 128 के अंत तक लगभग 2021 बिलियन डॉलर हो गया।

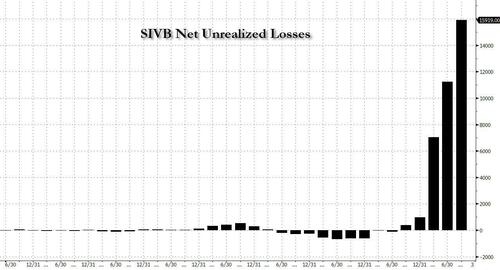

फिर भी स्टार्ट-अप क्लाइंट्स द्वारा बनाए रखा गया कैश बैलेंस सुबह की धुंध की तरह पिघल रहा था, यहां तक कि एसवीबी के निश्चित आय पोर्टफोलियो पर अपरिचित नुकसान 500 में 2021 मिलियन डॉलर से कम से बढ़कर 17 के अंत तक लगभग 2022 बिलियन डॉलर हो गया।

यह सुनिश्चित करने के लिए, हाल ही में जब तक किसी ने बैंक पोर्टफोलियो पर शुद्ध अचेतन घाटे की परवाह नहीं की थी, ठीक है, वहां कोई भी नहीं था। लेकिन एक बार जब दर में बढ़ोतरी शुरू हुई और कर्ज की कीमतें - ट्रेजरी से लेकर एमबीएस तक, सीआरई तक - कुछ भी गिरना शुरू हो गया, तो अचेतन घाटा बढ़ने लगा। या बेहतर कहा जाए, सामान्य स्थिति की ओर झुकना शुरू किया।

बेशक, यह सिलिकॉन वैली बैंक की अपनी बैलेंस शीट की तुलना में कहीं अधिक दिखाई दे रहा था, जहां एक साल पहले वस्तुतः कोई नुकसान नहीं हुआ था, यह संख्या ऊपर चढ़ गई थी 17 $ अरब Q4 के रूप में।

उसी समय, SVB का जमा प्रवाह बहिर्वाह में बदल गया क्योंकि इसके ग्राहकों ने नकदी जला दी और सार्वजनिक प्रस्तावों या धन उगाहने से नया धन प्राप्त करना बंद कर दिया। फेड की बढ़ोतरी के साथ-साथ बचतकर्ताओं द्वारा मांग की जाने वाली दरों के साथ नई जमा राशि को आकर्षित करना भी अधिक महंगा हो गया। मार्च 200 के अंत में डिपॉजिट लगभग 2022 बिलियन डॉलर से गिरकर दिसंबर तक 173 बिलियन डॉलर हो गया।

बुधवार को एसवीबी ने कहा कि उसने बिक्री के समय 21 अरब डॉलर मूल्य की अपनी प्रतिभूतियों का एक बड़ा हिस्सा कर के बाद लगभग 1.8 अरब डॉलर के नुकसान पर बेचा था। लेकिन बुधवार शाम को मार्क-टू-मार्केट में इन गंभीर नुकसान की घोषणा के बाद, चीजें हाथ से टोकरी और तेजी से नरक में चली गईं। शेयर-बिक्री के प्रयास ने स्टॉक को गड्ढा करने के लिए प्रेरित किया, जिसके कारण बैंक ने अपनी शेयर-बिक्री योजना को लगभग उतनी ही तेजी से विफल कर दिया जितनी जल्दी इसकी घोषणा की गई थी। और वेंचर-कैपिटल फर्मों ने तब अपनी पोर्टफोलियो कंपनियों को सलाह देना शुरू किया जमा वापस लेने के लिए एसवीबी से।

कैलिफ़ोर्निया नियामकों द्वारा फाइलिंग के मुताबिक, गुरुवार को ग्राहकों ने 42 अरब डॉलर की जमा राशि निकालने की कोशिश की- बैंक के कुल का लगभग एक चौथाई। इसमें कैश खत्म हो गया।

और ठीक इसी तरह, और वाशिंगटन की आधिकारिकता से अनगिनत "फिर कभी नहीं" के बाद अबीमाकृत जमाकर्ताओं का एक बड़ा बेलआउट ठीक उसी तरह हुआ। फिर भी उस घुटने टेकने वाली कार्रवाई की आपदा शायद ही संज्ञेय है।

स्टॉकमैन से पुनर्मुद्रित निजी सेवा अब उपलब्ध है पदार्थ

ए के तहत प्रकाशित क्रिएटिव कॉमन्स एट्रिब्यूशन 4.0 इंटरनेशनल लाइसेंस

पुनर्मुद्रण के लिए, कृपया कैनोनिकल लिंक को मूल पर वापस सेट करें ब्राउनस्टोन संस्थान आलेख एवं लेखक.

{kind=link}

{kind=link}

{kind=link}