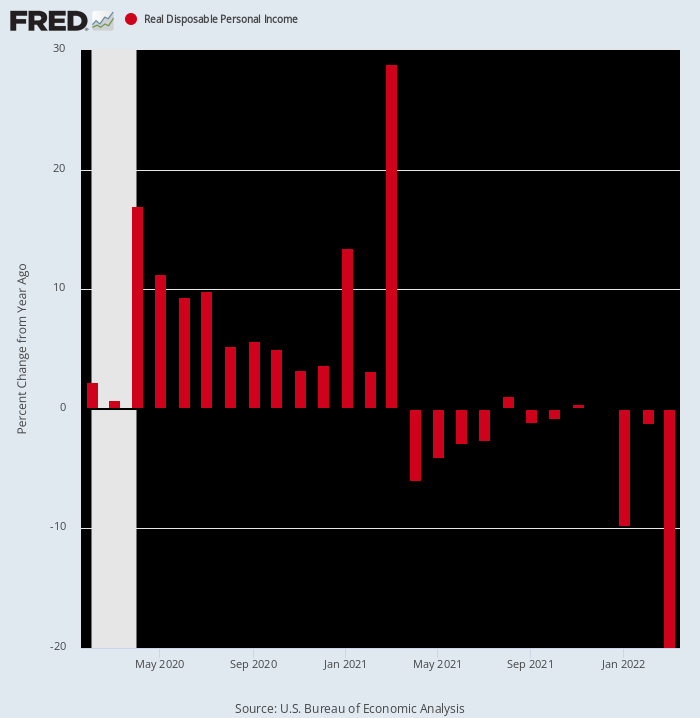

खैर, यहाँ एक और सदमा देने वाला है। वाणिज्य विभाग की इस रिपोर्ट ने दिखाया वास्तविक डिस्पोजेबल व्यक्तिगत आय मार्च में में आया था -19.9% बनाम मार्च 2021।

यह चौंका देने वाला सिकुड़न, निश्चित रूप से अभी भी पुराने आरा के लिए एक और गवाही है "जो चारों ओर जाता है, वह चारों ओर आता है।" यानी, पिछले मार्च में बिडेन के बड़े पैमाने पर प्रोत्साहन भुगतान के कारण वास्तविक प्रयोज्य आय में लगभग 29% की वृद्धि हुई। लेकिन तब से मुद्रास्फीति आसमान की ओर बढ़ गई है, भले ही वाशिंगटन राजकोषीय प्रोत्साहन के मोर्चे पर नर्वस हो गया हो।

वास्तविक प्रयोज्य आय में वाई/वाई परिवर्तन, फरवरी 2020 से मार्च 2022

बेशक, यह याद दिलाता है कि हम एक साधारण व्यापार चक्र में नहीं हैं। ट्रम्प द्वारा कोविड लॉकडाउन के मूर्खतापूर्ण समर्थन के कारण हुई आर्थिक अव्यवस्थाओं के जवाब में वाशिंगटन बस राजकोषीय और मौद्रिक मोर्चे पर निडर हो गया। बदले में, इन बड़े पैमाने पर उत्तेजनाओं ने आय और व्यय के त्रैमासिक प्रवाह में अभूतपूर्व उथल-पुथल और उतार-चढ़ाव पैदा किया है।

और, हां, डोनाल्ड 2020 के लॉकडाउन पागलपन का मालिक है, जिसके कारण उस वर्ष की अप्रैल-जून तिमाही के दौरान सकल घरेलू उत्पाद 37% वार्षिक दर से गिर गया। आखिरकार, किसी ने नहीं कहा कि उसे डॉ. फौसी और स्कार्फ़ लेडी जैसे सांख्यिकीविद् नौकरशाहों की पसंद को सुनना है, लेकिन वह उन्हें पैकिंग भेजने के लिए बहुत बेख़बर, आलसी और डरपोक था।

किसी भी घटना में, अमेरिकी इतिहास में कभी भी 2020 और Q1 2021 के दौरान डोनाल्ड की घड़ी में हस्तांतरण भुगतान मुक्त सामान का विस्फोट नहीं हुआ है। मार्च 1.9 में पलूज़ा खर्च करना। ऐसा इसलिए है क्योंकि यह प्रति व्यक्ति दूसरे $2021 की कड़ी जाँच को पूरा करने पर केंद्रित था, जिसके लिए डोनाल्ड ने 2,000 के चुनाव अभियान के दौरान जोर-शोर से चिल्लाया था।

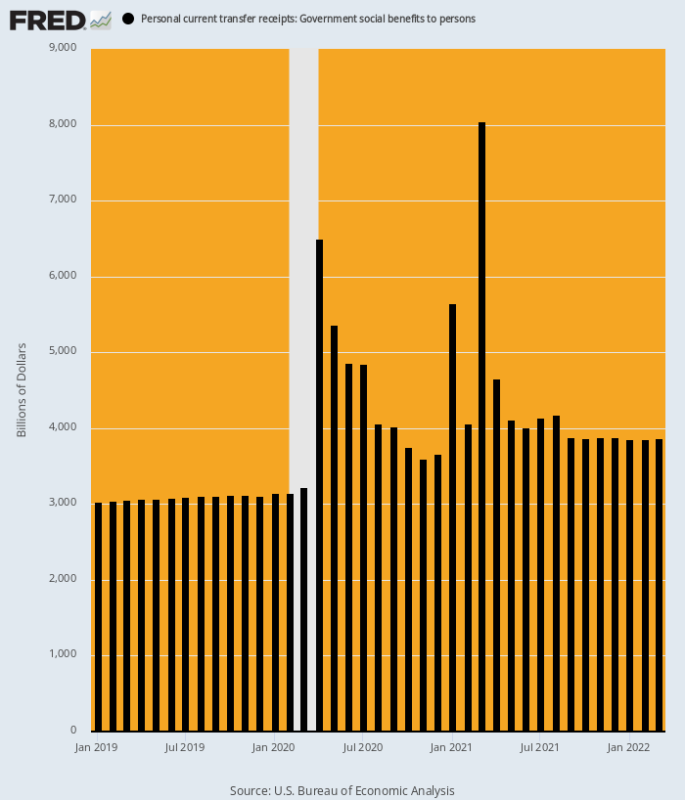

जैसा कि नीचे दिखाया गया है, कुल सरकारी हस्तांतरण भुगतानों (कल्याण और मेडिकेड के राज्य और स्थानीय हिस्से सहित) की वार्षिक रन रेट लगभग $3 ट्रिलियन थी, लेकिन फरवरी 2020 के बाद यह पूरी तरह से अलग ज़िप कोड में बढ़ गई। इस प्रकार, $ 3.15 ट्रिलियन की तुलना में फरवरी 2020 की दर से, हस्तांतरण भुगतानों में भारी वृद्धि इस प्रकार हुई:

- अप्रैल 2020: $6.49 ट्रिलियन, 106% ऊपर;

- जनवरी 2021: $5.65 ट्रिलियन, 79% ऊपर;

- मार्च 2021: $8.05 ट्रिलियन, 155% ऊपर।

काश, यहां तक कि वाशिंगटन के राजकोषीय पागलपन का प्रकोप भी अंतत: समाप्त हो जाता। नतीजतन, मार्च 2022 के लिए आज सुबह रिपोर्ट किए गए हस्तांतरण भुगतान की दर केवल $3.86 ट्रिलियन थी, एक आंकड़ा -$4.19 ट्रिलियन और 52% तक मार्च 2021 के नीचे।

कहने की आवश्यकता नहीं है, न तो अमेरिकी अर्थव्यवस्था और न ही अर्थशास्त्रियों के मॉडल ऐसे विशाल परिमाण के उतार-चढ़ाव को संभालने के लिए बनाए गए हैं। तदनुसार, अमेरिकी अर्थव्यवस्था अब एक दिशा में अंधी हो रही है जिसमें बढ़ती मुद्रास्फीति और बड़े पैमाने पर मौद्रिक और राजकोषीय प्रोत्साहन का अचानक उलटा होना शामिल है जिसने पिछले दो वर्षों के दौरान आर्थिक गतिविधियों को बुरी तरह विकृत कर दिया था।

कुल सरकारी हस्तांतरण भुगतान वार्षिक दरों पर, जनवरी 2019 से मार्च 2022 तक

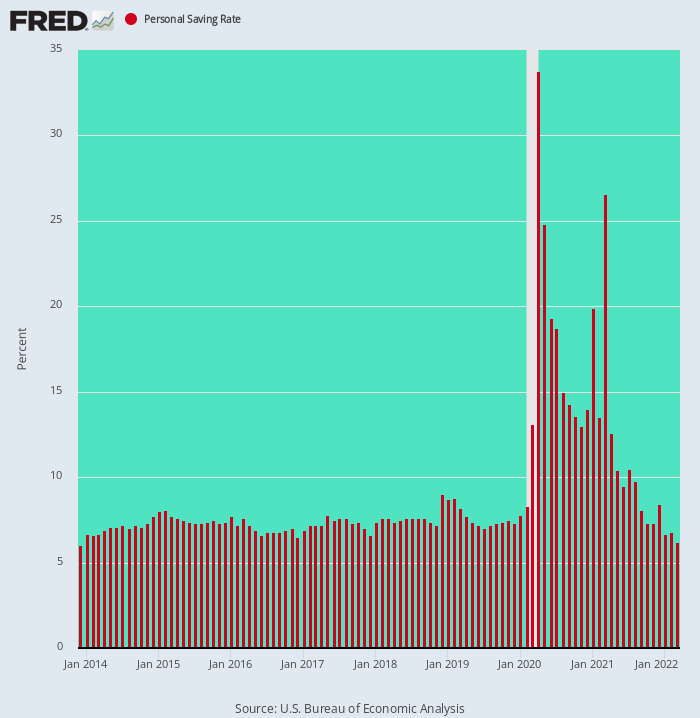

फिलहाल के लिए, stimies और हस्तांतरण भुगतान के पतन ने घरेलू क्षेत्र के हर तैयार खर्च करने वाले बन्नी को सराहनीय रूप से धीमा नहीं किया है। मार्च के दौरान, फरवरी से खर्च में 1.1% की वृद्धि हुई और पिछले वर्ष की तुलना में 9.1% की वृद्धि हुई।

लेकिन यह केवल इसलिए हुआ क्योंकि परिवारों ने अपनी बचत दरों को डिस्पोजेबल आय के 6.2% पर वापस ले लिया - दिसंबर 2013 के बाद से निम्नतम स्तर, और 10% -12% दरों का मुश्किल से आधा जो सदी के मोड़ से पहले प्रचलित था।

अलग तरह से कहा जाए तो अप्रैल 2020 से मार्च 2021 के दौरान गणना की गई बचत दर में अस्थायी उभार वाशिंगटन के राजकोषीय पागलपन की एक शुद्ध कलाकृति थी: मुफ्त सामान को घरेलू बैंक खातों में तेजी से भेजा जा रहा था, यहां तक कि अमेरिका के खर्चीले परिवार भी इसका निपटान नहीं कर सकते थे।

लेकिन सभी व्यावहारिक उद्देश्यों के लिए यह अब प्राचीन इतिहास है। घरेलू क्षेत्र पहले से ही अपने पेचेक-टू-पेचेक मोडस ऑपरेंडी पर वापस आ गया है, जिसका अर्थ है कि जब छंटनी का अगला दौर दृश्य में आएगा, तो यह सीधे कम खपत खर्च से गुजरेगा।

व्यक्तिगत बचत दर, दिसंबर 2013 से मार्च 2022 तक

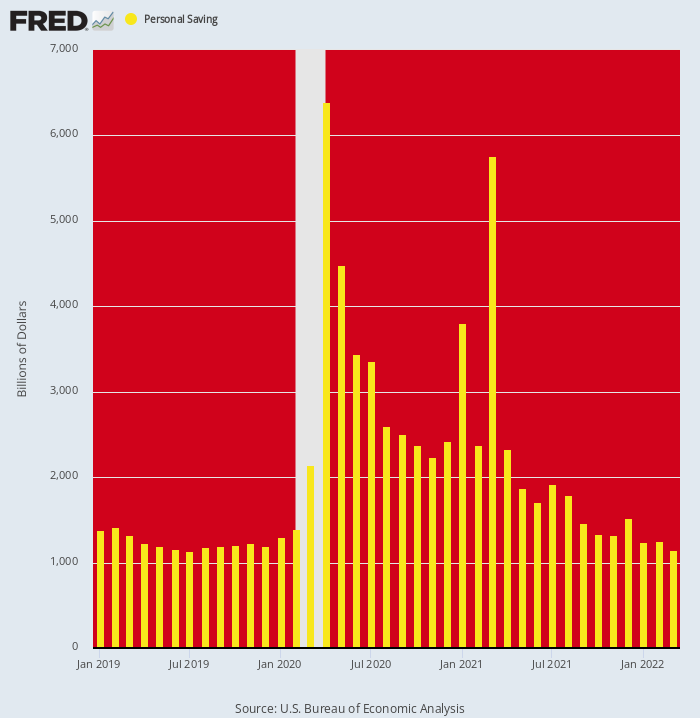

संदेह के अभाव में, व्यक्तिगत बचत के पूर्ण स्तर (वार्षिक दरों पर) और उन अविश्वसनीय उतार-चढ़ावों को देखना रोशन करने वाला है, जिन्होंने डेटा को गतिरोधों के कारण रोक दिया है। ये आंकड़े स्पष्ट करते हैं कि कथित तौर पर घरेलू खर्च के "मजबूत" मौजूदा स्तर बचत को कम करके एक बार के आधार पर बढ़ाए जा रहे हैं।

बुद्धि के लिए, व्यक्तिगत बचत की रन रेट लगभग थी $ 1.19 खरब प्रति वर्ष दिसंबर 2019 में, मामूली 7-8% बचत दर को दर्शाता है जो 2008-2009 के बाद की वसूली के दौरान प्रबल रही। लेकिन यह आंकड़ा बढ़ गया $ 6.39 खरब और $ 5.76 खरब अप्रैल 2020 और मार्च 2021 के दौरान, क्रमशः, जब कांग्रेस ने घरेलू क्षेत्र को राजकोषीय आग-नली के अंत से मुफ्त सामान के साथ उड़ा दिया।

हालाँकि, चार्ट का स्पष्ट संदेश यह है कि यह विपथन अब खत्म हो चुका है। मार्च 2022 के दौरान, वास्तव में, बचत स्तर गिरकर $1.15 ट्रिलियन (वार्षिक) हो गया। यह वास्तव में इसकी पूर्व-कोविड प्रवृत्ति दर से नीचे था, और एक चौंका देने वाला था -$4.61 ट्रिलियन या 80% मार्च 2021 के अपने स्तर से नीचे।

एक शब्द में, घरेलू खर्च और जीडीपी संख्या हाल के महीनों में प्रोत्साहन चेकों द्वारा उत्पन्न फूला हुआ बचत स्तरों की एक अभूतपूर्व कमी से अत्यधिक चापलूसी कर रही है। लेकिन उस विशेष चाल को केवल एक बार ही पूरा किया जा सकता है, और नीचे दिए गए चार्ट में उतरती पीली पट्टियाँ स्पष्ट करती हैं कि यह प्रतिशोध के साथ खेल रही है।

व्यक्तिगत बचत स्तर, 2019-2022

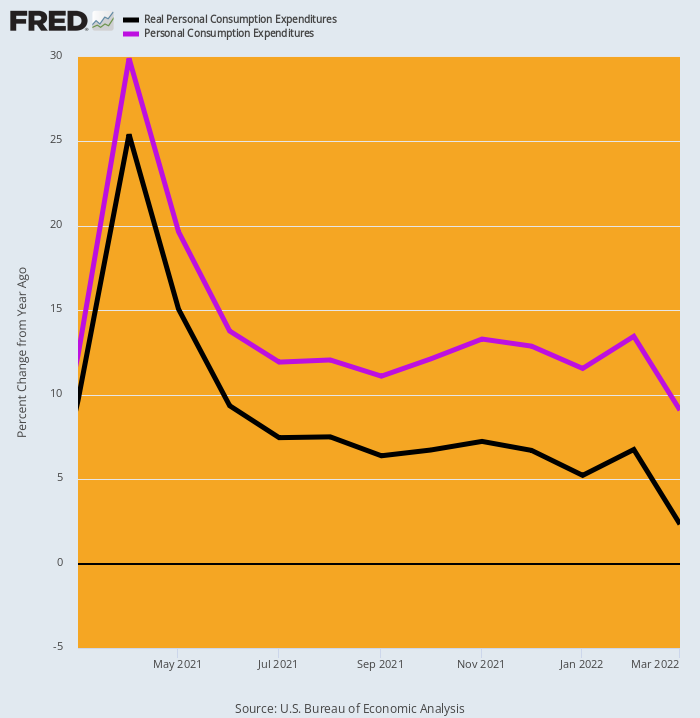

वास्तव में, बढ़ती मुद्रास्फीति के साथ संयुक्त बचत ड्रॉडाउन की थकावट पहले से ही घरेलू खर्च के सही माप में दिखाई दे रही है - वास्तविक पीसीई (व्यक्तिगत उपभोग व्यय)।

होते हुए भी 9.1% तक Y/Y नाममात्र PCE लाभ (बैंगनी रेखा) की दर आज सुबह मार्च के लिए रिपोर्ट की गई, वास्तविक रूप में Y/Y लाभ (काली रेखा) सिर्फ थी 2.3%. यह क्रमशः 7.3 के नवंबर, जून और अप्रैल में 9.3%, 25.4% और 2021% की तुलना में है।

संक्षेप में, बचत ड्रॉडाउन घटने और मुद्रास्फीति मजदूरी और वेतन लाभ के ऊपर अच्छी तरह से दौड़ने के साथ, वास्तविक पीसीई को फ्लैट-लाइन की ओर शक्तिशाली रूप से खींचा जा रहा है। ऐसा इसलिए है क्योंकि बोआ कंस्ट्रिक्टर से गुजरने वाले तरबूज के बराबर की राशि अब मूल रूप से जानवर से बाहर निकल गई है।

वाई/वाई नॉमिनल और रियल पीसीई में बदलाव, मार्च 2021 से मार्च 2022 तक

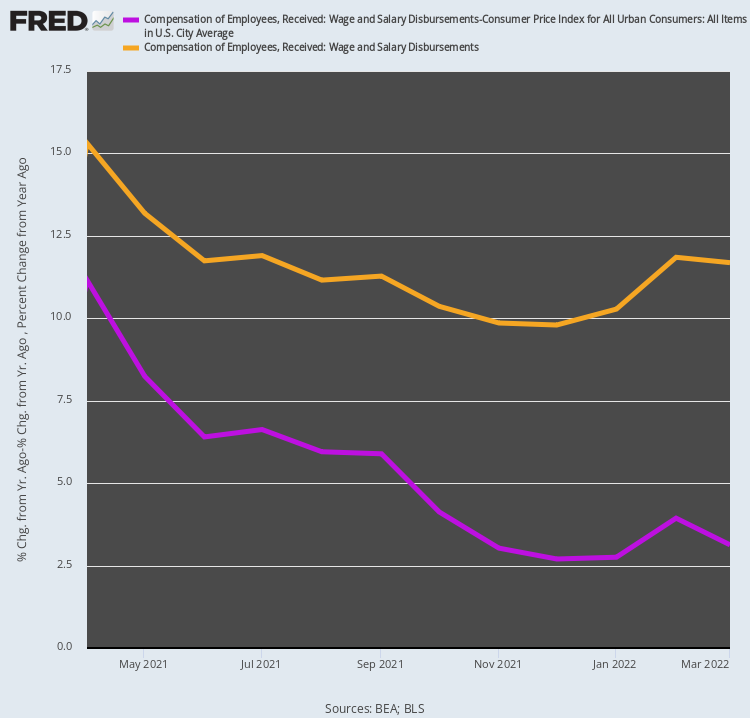

दरअसल, आज की रिपोर्ट ने किबोश को इस दावे पर भी खड़ा कर दिया है कि वेतन और वेतन की मजबूत वृद्धि घरेलू क्षेत्र को पूर्ण खर्च करने की शक्ति से भर देगी। जैसा कि हुआ था, वास्तव में, मार्च के 11.7% वाई/वाई लाभ कुल वेतन और वेतन आय में इस एएम को बुलबुलाविजन पर बलीहुड किया गया था, यह बिल्कुल वैसा नहीं था जैसा कि यह होना था।

इसका कारण यह है कि जब आप मुद्रास्फीति को दूर करते हैं, तो Y/Y का आंकड़ा 3.1% तक कम हो जाता है। इसके अलावा, जब आप पिछले अप्रैल के रुझान को देखते हैं, जब नाममात्र और मुद्रास्फीति-समायोजित आंकड़े क्रमश: 15.3% और 11.2% बढ़े, तो वास्तव में बहस करने के लिए बहुत कुछ नहीं है।

बुद्धि के लिए, जबकि नाममात्र मजदूरी और वेतन की वाई/वाई वृद्धि दर मामूली 24% कम है, वास्तविक मजदूरी और वेतन आय की वृद्धि दर 72% कम हो गई है। फिर भी यह काफी हद तक तय है कि समग्र रोजगार और वेतन वृद्धि धीमी होती रहेगी, भले ही मुद्रास्फीति में तेजी आती है - जिसका अर्थ है कि मुद्रास्फीति-समायोजित घरेलू आय की वृद्धि दर सिकुड़ती रहेगी।

नाममात्र और मुद्रास्फीति-समायोजित वेतन और वेतन आय संवितरण में वाई/वाई परिवर्तन, अप्रैल 2021 से मार्च 2022

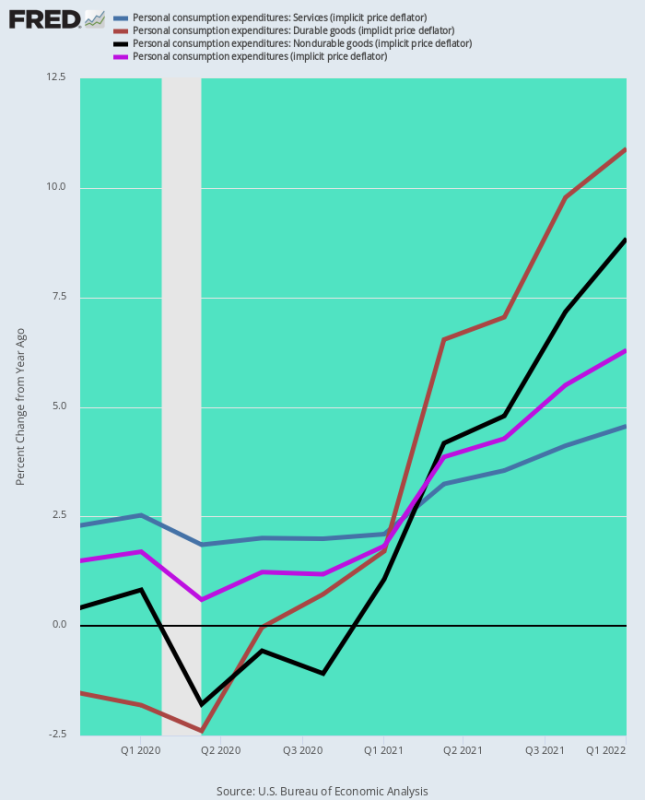

अंत में, फेड की पसंदीदा मुद्रास्फीति मापने वाली छड़ी- पीसीई डिफ्लेटर के लिए मार्च के आंकड़े के दो स्पष्ट निहितार्थ थे: पहला, कि मुद्रास्फीति की दर में तेजी आ रही है, और दूसरा, कि फेड अपनी मुद्रास्फीति-विरोधी स्थिति को कम करने की स्थिति में नहीं होगा। जल्द ही किसी भी समय रुख।

नीचे दिए गए चार्ट से पता चलता है कि फेड निराशाजनक रूप से मुद्रास्फीति वक्र के पीछे है और इसका लंबे समय से आयोजित "निम्न मुद्रास्फीति" सिद्धांत एक पूर्ण क्रॉक था, जो टिकाऊ और गैर-टिकाऊ वस्तुओं के लिए मुद्रास्फीति दर में एक अस्थायी लेकिन असामान्य कम द्वारा समर्थित था।

तदनुसार, नीचे दिए गए दो डेटा बैंक पीसीई डिफ्लेटर के तीन प्रमुख घटकों के साथ-साथ समग्र सूचकांक के लिए वाई/वाई मुद्रास्फीति दरों को सारांशित करते हैं। दो अवधियों के बीच का अंतर रात और दिन है, और जैसा कि चार्ट द्वारा दर्शाया गया है, यह खराब हो रहा है।

4 की चौथी तिमाही में डिफ्लेटर में वाई/वाई बदलाव:

- पीसीई सेवाएं: +2.2%;

- पीसीई टिकाऊ: -1.5%:

- पीसीई गैर-टिकाऊ वस्तुएं: +0.4%;

- कुल पीसीई डिफ्लेटर: +1.5% तक ;

1 की चौथी तिमाही में डिफ्लेटर में वाई/वाई बदलाव:

- पीसीई सेवाएं: +4.6%;

- पीसीई टिकाऊ:+10.9%;

- पीसीई गैर-टिकाऊ वस्तुएं:+8.8%;

- कुल पीसीई अपस्फीतिकारक:+6.3%

इस तथ्य को देखते हुए कि सेवाओं की मुद्रास्फीति, जो हमेशा फेड के लक्ष्य से काफी ऊपर रही है, अब 2.2% से 4.5% तक दोगुनी हो गई है और टिकाऊ वस्तुओं (वैश्विक आपूर्ति श्रृंखला व्यवधान) और गैर-टिकाऊ वस्तुओं (वैश्विक कमोडिटी सर्ज) दोनों को चलाने वाली ताकतें लगातार तेज हो रही हैं। , निचला रेखा सूचकांक आंकड़ा 6.3% तक मार्च के लिए पोस्ट किया गया है और कहीं नहीं जाना है सिवाय ऊपर के, और काफी हद तक।

ऐसे में सवाल बना रहता है। एक आसन्न परिदृश्य के तहत जिसमें पीसीई डिफ्लेटर 10% की ओर बढ़ रहा है, क्या यह बोधगम्य है कि फेड मौद्रिक संयम पर ढील दे सकता है - विशेष रूप से एक चुनावी मौसम के दौरान जिसमें जीओपी पूरी तरह से मुद्रास्फीति विरोधी युद्ध रोता है?

PCE डिफ्लेटर और इसके प्रमुख घटकों में Y/Y परिवर्तन, Q4 2019-Q1 2022

हमें लगता है कि उपरोक्त प्रश्न का उत्तर नकारात्मक है, और इसका मतलब है कि अत्यधिक मूल्यवान शेयर बाजार में आसन्न हिट बाइबिल होगी।

ऐसा इसलिए है क्योंकि फेड अंतत: मुद्रास्फीति के ज्वार को रोकने और अर्थव्यवस्था को पेय में भेजने में सफल होने से पहले ब्याज दरें वर्तमान अपेक्षाओं से कहीं अधिक बढ़ने वाली हैं; और इसलिए भी कि सतही "विकास" के झूठे झूठ, जिन्होंने तकनीकी क्षेत्र में और विशेष रूप से FANGMAN के बीच इस दुनिया के पीई को सही ठहराया है, पहले से ही सुलझने लगे हैं।

हमारा तर्क यह रहा है कि अमेज़ॅन, Google और बाकी जल्द ही सकल घरेलू उत्पाद की वृद्धि के लोहे के कानून के खिलाफ आने वाले हैं। अर्थात्, पिछले दशक की उनकी उच्च विकास दर टिकाऊ नहीं है क्योंकि वे एक बार के आर्थिक बदलावों के कारण थे, जैसे कि विरासत से डिजिटल मीडिया में विज्ञापन डॉलर की आवाजाही और ईंटों और मोर्टार स्टोरों से ई-कॉमर्स में खुदरा वितरण की शिफ्ट .

इसके अलावा, कोविड लॉकडाउन के कारण हुए भारी आर्थिक व्यवधान ने वास्तव में इन बदलावों को तेज कर दिया, जिससे पूर्णता का दिन आ गया, और इसलिए जीडीपी-आधारित विकास, समय में काफी आगे बढ़ गया।

टेक दिग्गजों के बीच इस सप्ताह की पहली तिमाही की आय रिपोर्ट ने उन विषयों को हुकुम में मान्य किया है। उदाहरण के लिए, अमेज़ॅन का राजस्व पहली तिमाही के दौरान सिर्फ 1% बढ़ा, जबकि एक साल पहले की अवधि में 7% विस्तार हुआ था। यह 44 में डॉट-कॉम बस्ट के बाद से किसी भी तिमाही के लिए सबसे धीमी दर और ईकामर्स जायंट के लिए एकल अंकों की वृद्धि की दूसरी सीधी अवधि को चिह्नित करता है।

इसके अलावा, अमेज़ॅन ने कहा कि यह $ 116 बिलियन से $ 121 बिलियन की मौजूदा तिमाही के दौरान राजस्व का अनुमान लगाता है, $ 125.5 बिलियन के औसत विश्लेषक अनुमानों को याद नहीं करता है। इसका मतलब यह है कि दूसरी तिमाही की राजस्व वृद्धि बीच में और भी कम हो सकती है 3% और 7% एक साल पहले से।

इनसाइडर इंटेलिजेंस के अनुसार, सुनिश्चित करने के लिए, अमेज़ॅन के पास अभी भी ऑनलाइन वाणिज्य का सबसे बड़ा हिस्सा है, लगभग 39%। लेकिन बिजनेस इंटेलिजेंस फर्म का यह भी कहना है कि सेगमेंट में विकास हाल ही में फ्लैट-लाइन हुआ है और भविष्यवाणी करता है कि यूएस में प्राइम सब्सक्रिप्शन में वार्षिक वृद्धि, एक बार लगभग 20%, 2 तक 2025% तक धीमी हो जाएगी।

जैसा कि था, अमेज़ॅन ने वास्तव में पहली तिमाही के दौरान $ 3.8 बिलियन का शुद्ध घाटा पोस्ट किया, और इससे भी महत्वपूर्ण बात यह है कि नकारात्मक मुक्त नकदी प्रवाह 18.6 $ अरब. तो यह उसके शेष रहने से पहले की बात है $ 1.242 खरब मार्केट कैप (आज के रक्तपात के बाद) वापस धरती पर गिर जाता है।

न ही अमेज़न अकेला है। उद्योगों में कंपनियों का एक व्यापक समूह ऑनलाइन शॉपिंग मंदी का अनुभव कर रहा है। मार्च में अमेरिका में ऑनलाइन खर्च था नीचे 3.3% मास्टरकार्ड स्पेंडिंगपल्स के अनुसार, एक साल पहले से, 2013 के बाद से इस तरह की पहली गिरावट।

इसी तरह, मार्च 34 में समाप्त होने वाली LTM अवधि के लिए Google का विज्ञापन राजस्व पिछले मार्च के 22% से घटकर केवल 2022% रह गया, जबकि Facebook का विज्ञापन राजस्व घटकर केवल 6.1%. कंपनी के 10 साल के इतिहास में यह सबसे कमजोर विस्तार था।

फिर से, डिजिटल दिग्गजों ने पहले ही दो-तिहाई विज्ञापन राजस्व को अवशोषित कर लिया है, जिसका अर्थ है कि कभी-कभी सड़क से बहुत नीचे नहीं, राजस्व वृद्धि समग्र विज्ञापन उद्योग के 2% +/- स्तर तक झुक जाएगी। उस समय, संयुक्त फेसबुक और Google मार्केट कैप के 2.1 ट्रिलियन डॉलर के कम एकल अंक राजस्व और आय वृद्धि का सामना करने की संभावना नहीं है।

तो, हां, आज की रिपोर्ट ने बबल विजन क्राउड को बताया कि मार्च में उपभोक्ता खर्च पिछले साल की तुलना में 9.1% पर आ गया और इसलिए सब ठीक था।

यह नहीं था। देश मील से नहीं।

से पुनर्प्रकाशित स्टॉकमैन कॉर्नर.

ए के तहत प्रकाशित क्रिएटिव कॉमन्स एट्रिब्यूशन 4.0 इंटरनेशनल लाइसेंस

पुनर्मुद्रण के लिए, कृपया कैनोनिकल लिंक को मूल पर वापस सेट करें ब्राउनस्टोन संस्थान आलेख एवं लेखक.