आप क्या उम्मीद करते हैं? जोसेफ बिडेन के अनुसार, जैसा कि टेलीप्रॉम्प्टर के माध्यम से बताया गया, हम पहले से ही स्पष्ट हैं:

"नहीं," बिडेन ने कहा सीएनएन के जेक टाॅपर द्वारा पूछे जाने पर कि क्या अमेरिकियों को मंदी के लिए तैयार रहना चाहिए।

"यह अभी तक नहीं हुआ था," राष्ट्रपति ने बाद में जोड़ा। "मुझे नहीं लगता कि मंदी होगी। अगर ऐसा है तो यह बहुत मामूली मंदी होगी। यानी हम थोड़ा नीचे जाएंगे।

नहीं, करीब भी नहीं। केंद्रीय बैंकों और वाशिंगटन युद्ध मशीन द्वारा दुनिया पर फैलाई गई जहरीली मुद्रास्फीति अब इतनी गहराई से अंतर्निहित है कि इसे राष्ट्रपति आइजनहावर के ट्रेजरी सचिव ने दिन में वापस लाने के लिए "हेयर-कर्लिंग मंदी" कहा था। .

आज पीपीआई रिपोर्ट सितंबर के लिए संदेह के किसी भी कारण को दूर करना चाहिए। कहने का मतलब यह है कि फेड ने पिछले छह महीनों में ब्याज दर में 300 आधार अंकों की बढ़ोतरी की है, फिर भी उत्पादक मूल्य सूचकांक में शामिल अपस्ट्रीम मुद्रास्फीति के दबाव अभी तक कम नहीं हुए हैं।

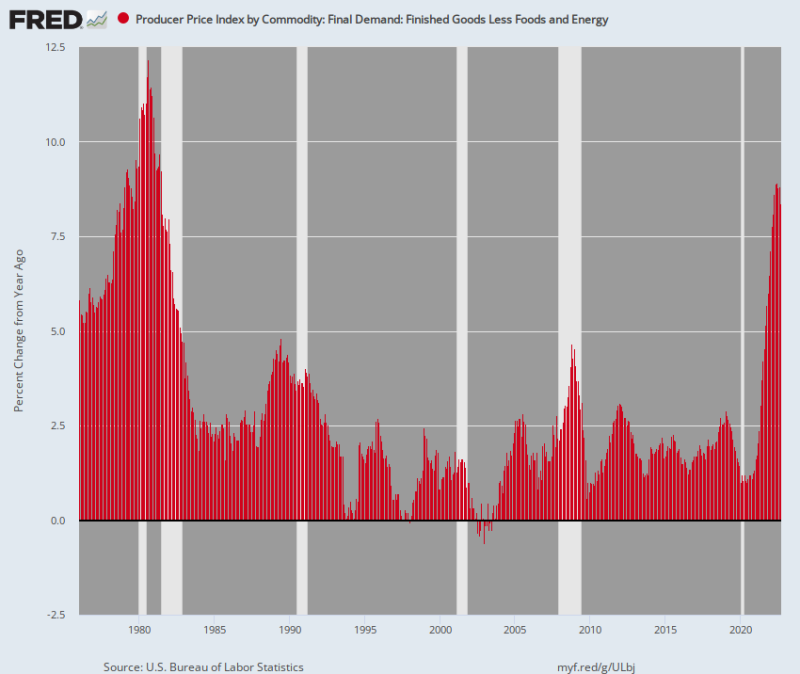

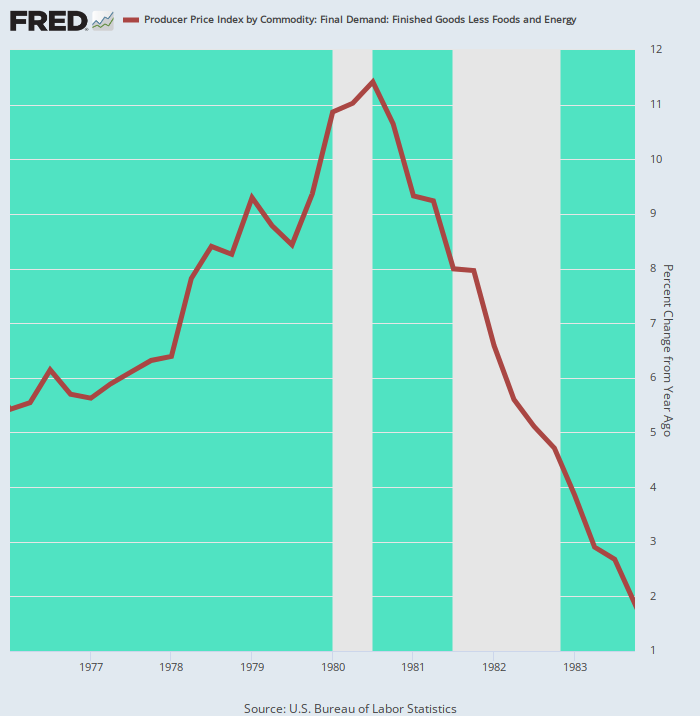

वास्तव में, तैयार माल कम भोजन और ऊर्जा के लिए तथाकथित "कोर मुद्रास्फीति" में आया था 8.4% तक Y Y। तब से यह उच्चतम स्तर है जुलाई 1981।

हां, मौद्रिक नीति को अंतराल के साथ काम करने के लिए आयोजित किया जाता है। लेकिन अभी भी नीचे दिए गए चार्ट को पढ़ने और यह निष्कर्ष निकालने का कोई तरीका नहीं है कि फेड अपने मुद्रास्फीति-विरोधी अभियान को पूरा करने के करीब है। वास्तव में, 1976 के मुद्रास्फीति चक्र के नीचे (जनवरी 1980) से शीर्ष (अप्रैल 1970) तक, कोर पीपीआई में वृद्धि की राशि 600 आधार अंक (@5.0% से @11.0%)।

इसके विपरीत, फरवरी 2020 में निम्न से सितंबर 2022 तक, कोर पीपीआई में वृद्धि हुई है 740 आधार अंक (1.0% से 8.4%) Y/Y आधार पर। इसके अलावा, 31-51 चक्र के दौरान 1976 महीनों की तुलना में इसे होने में केवल 1980 महीने लगे।

तो हमारे पास पॉवेल की भयानक "क्षणभंगुर" मुद्रास्फीति के बिल्कुल विपरीत है। हम यहां तथाकथित कोर इंडेक्स के बारे में बात कर रहे हैं, जिससे भोजन और ऊर्जा में और भी अधिक दुष्चक्र को बाहर रखा जा सके।

नीचे, इसलिए, यह मुद्रास्फीति जहरीली, अंतर्निहित है और गैसोलीन या किराने की दुकान की कीमतों के चमत्कारी पतन से भी आसानी से समाप्त नहीं होने वाली है।

तैयार माल कम भोजन और ऊर्जा के लिए मुख्य उत्पादक मूल्य सूचकांक, 1976-2022

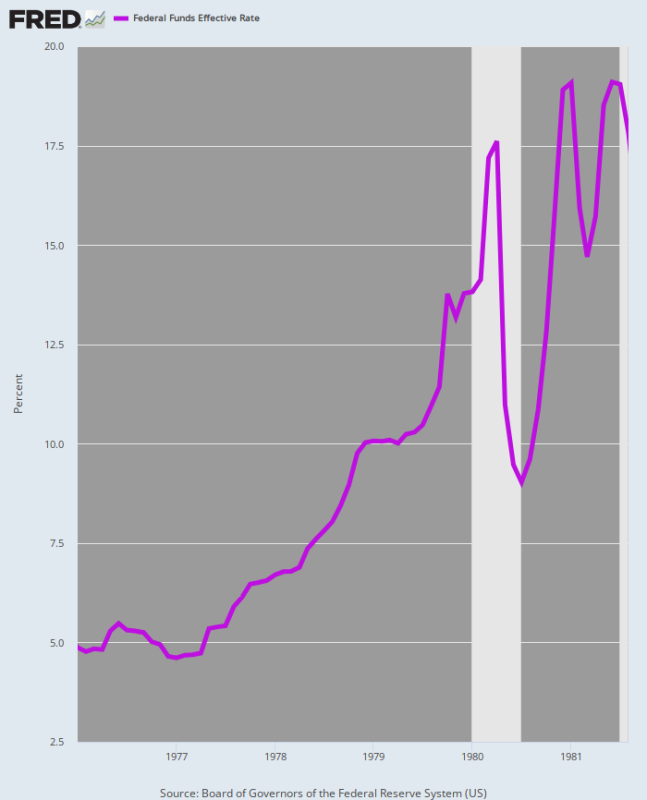

उस संदर्भ में, यह याद रखने की जरूरत है कि पिछली बार जब फेड को कोर पीपीआई मुद्रास्फीति में 600+ आधार बिंदु की वृद्धि का सामना करना पड़ा था: अर्थात्, वोल्कर ने फेडरल फंड्स दर को बढ़ा दिया था 1400 आधार अंक, मात्र 300 नहीं; और अंतत: मुद्रास्फीति को धरती पर वापस लाने में पूरे छह साल लग गए।

यह सुनिश्चित करने के लिए, हमें इस बात का कोई अंदाज़ा नहीं है कि इस चक्र के दौरान फेड को मुद्रास्फीति को नियंत्रण में लाने के लिए कितनी अधिक और कितनी देर की आवश्यकता होगी। लेकिन यह निश्चित रूप से 300 आधार अंकों से अधिक होगा, और दर्द महीनों में नहीं बल्कि वर्षों में फैलेगा, जैसा कि आज तक होता रहा है।

फेड फंड दर, जनवरी 1976 से अगस्त 1981

कारण यह है कि वोल्कर युग के दौरान मुद्रास्फीति इतनी अट्रैक्टिव साबित हुई थी कि मंदी अर्थव्यवस्था में गहराई से समाहित हो गई थी, जिसका अर्थ है कि जिस तरह की "इटी बिटी" मंदी जो बिडेन कल के बारे में गपशप कर रही थी, वह लगभग कार्य तक नहीं थी।

तथ्य यह है कि हमारे पास इस बारे में एक लाइव फायर ऐतिहासिक प्रदर्शन है कि फेड, पर्माबुल्स और बिडेन भीड़ की "नरम लैंडिंग" की उम्मीद सरासर कल्पना क्यों है। हम इस तथ्य का जिक्र कर रहे हैं कि वोल्कर ने 1980 के वसंत में एक मिनी-मंदी का निर्माण किया, लेकिन इसने मुद्रास्फीति की गति में सेंध नहीं लगाई।

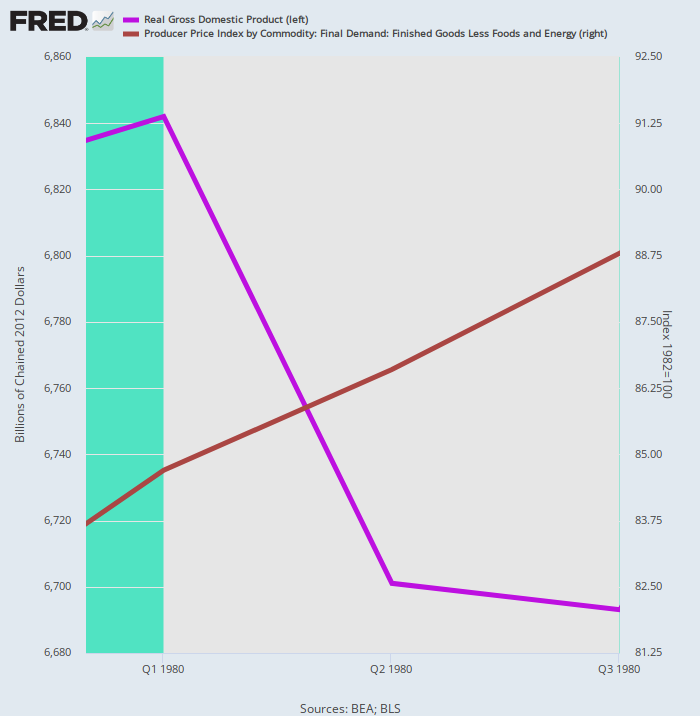

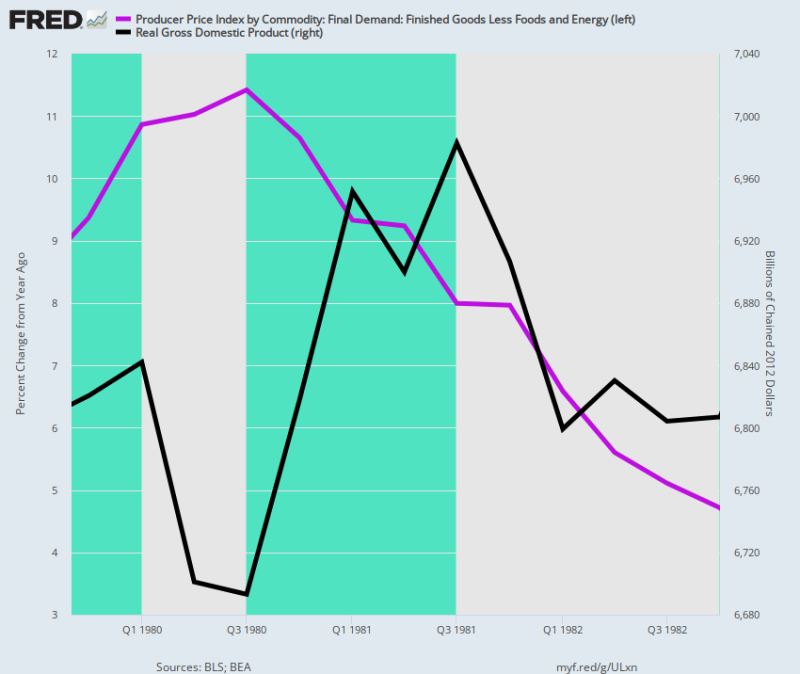

जैसा कि बैंगनी रेखा द्वारा नीचे दिखाया गया है, वास्तविक सकल घरेलू उत्पाद 1 की पहली तिमाही में चरम पर था और फिर वोल्कर की मिनी-मंदी के दौरान 1980 की तीसरी तिमाही में गिरावट आई। "उथले और छोटे" के उस दो-तिमाही अंतराल के दौरान, वास्तविक सकल घरेलू उत्पाद में केवल 3% का अनुबंध हुआ। लेकिन मुद्रास्फीति की दर (भूरी रेखा) चढ़ती रही, वार्षिक दर से बढ़ रही थी 9.5% तक इस अवधि के दौरान।

कहने का मतलब यह है कि खच्चर को आंखों के बीच मजबूत 2X4 की जरूरत थी, वोल्कर ने जल्द ही एक उपचार को महसूस किया जो अपरिहार्य था।

वास्तविक सकल घरेलू उत्पाद बनाम कोर पीपीआई, Q4-1979-Q4 1980।

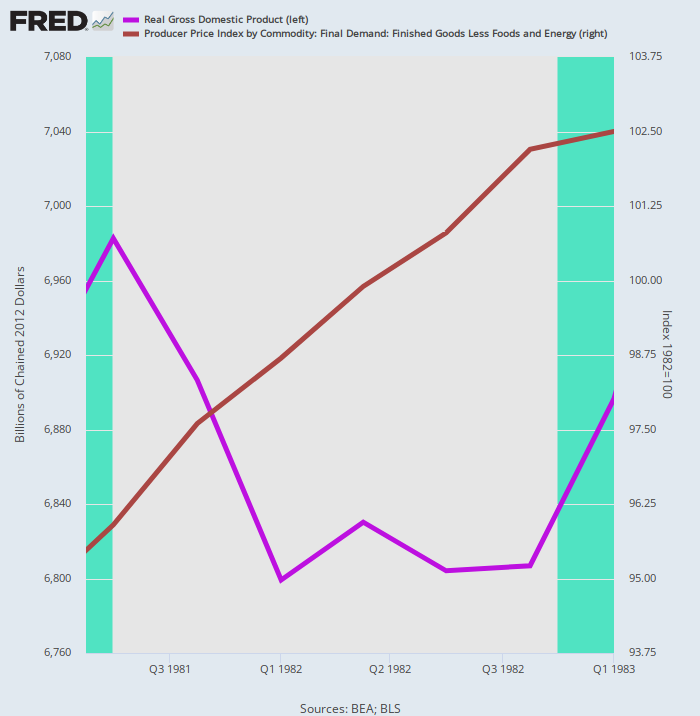

वोल्कर विरोधी मुद्रास्फीति दवा के दूसरे दौर ने वास्तविक उत्पादन का एक और हिस्सा लिया- इस बार 2.6 की तीसरी तिमाही से 3 की चौथी तिमाही के निचले स्तर तक 1981%। फिर भी, मुद्रास्फीति ने मंदी की दवा का डटकर विरोध किया, a 5.3% तक पांच-तिमाही मंदी के दौरान वार्षिक दर।

रियल जीडीपी बनाम कोर पीपीआई, क्यू3 1981 से क्यू4 1982

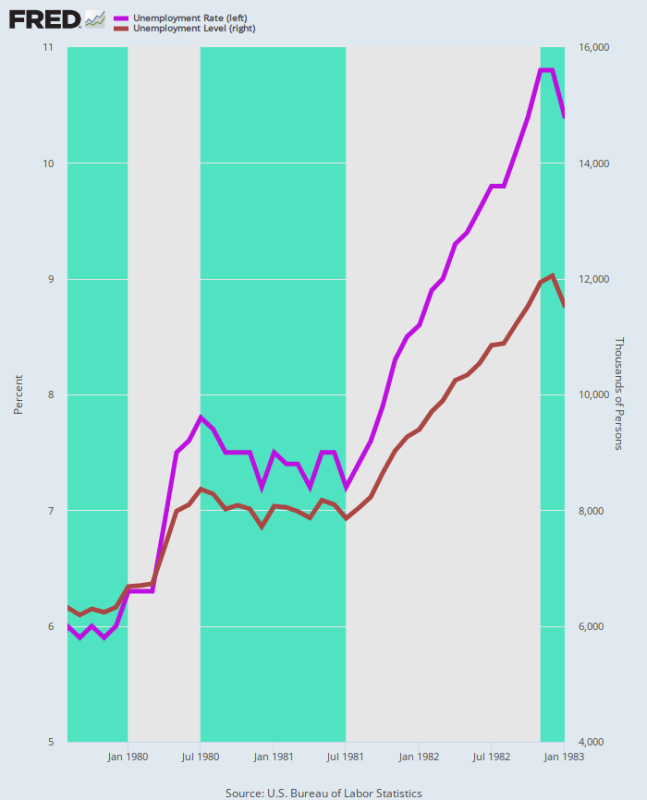

इसके अलावा, श्रम बाजार पर प्रभाव गंभीर था। डबल-डिप मंदी के दौरान, U-3 बेरोजगारी दर अगस्त 6.0 में 1979% से बढ़ी, जब वोल्कर ने एक्सेल बिल्डिंग में दिसंबर 10.8 के निचले स्तर पर 1982% तक पतवार ली।

इसी तरह, इस अवधि के दौरान बेरोजगारों की संख्या लगभग दोगुनी हो गई, जो 6.3 मिलियन से बढ़कर 12.1 मिलियन हो गई। तदनुसार, वेज-प्राइस-कॉस्ट नेक्सस में एम्बेडेड हो गई जहरीली मुद्रास्फीति को शुद्ध करना जो बिडेन की इट्टी बिटी मंदी जैसा कुछ नहीं दिखता था, न ही "सॉफ्ट लैंडिंग" जिसे वॉल स्ट्रीट के बैल कभी भी पेडलिंग करना बंद नहीं करते थे।

बेरोजगारी दर और बेरोजगारी स्तर, अगस्त 1979 से जनवरी 1983 तक

जैसा कि हुआ, कोर पीपीआई मुद्रास्फीति 2.00 की चौथी तिमाही तक 4% क्षेत्र में वापस नहीं आई। यानी, वोल्कर को दो मंदी और चार साल लग गए ताकि कोर पीपीआई दर को फेड के वर्तमान कथित मुद्रास्फीति लक्ष्य पर वापस लाया जा सके। शब्द की किसी भी परिभाषा के अनुसार, यह "छोटा और छिछला" नहीं है।

कोर पीपीआई में वाई/वाई बदलाव, 1976 से 1983

जब सब कुछ कहा और किया जाता है, तो 1970 की मुद्रास्फीति पर वोल्कर की जीत वृहद-अर्थव्यवस्था के लिए एक बड़ी कीमत पर आई क्योंकि मुद्रास्फीति सर्पिल के अंतःस्थापित होने के बाद कोई विकल्प नहीं था।

वास्तव में, नीचे दिया गया चार्ट डबल-डिप मंदी की लागत को दिन के रूप में स्पष्ट करता है: बुद्धि के लिए, Q6.82 4 में $ 1979 ट्रिलियन का वास्तविक सकल घरेलू उत्पाद, जब वोल्कर ने मौद्रिक ब्रेक पर फेंक दिया, तब भी Q6.81 4 तक $ 1982 ट्रिलियन था, जब अर्थव्यवस्था अंत में नीचे आ गई। यानी वास्तविक उत्पादन में शून्य शुद्ध वृद्धि के तीन साल।

लेकिन फिर भी, कोर पीपीआई- जो सीपीआई से कम चलता है- अभी भी 4.7 की चौथी तिमाही में 4% पर था। नतीजतन, वोल्कर को अक्टूबर 1982 तक फेड फंड की दर 6.0% से कम नहीं मिली।

कोर पीपीआई बनाम वास्तविक जीडीपी स्तर में वाई/वाई बदलाव, क्यू4 1979 से क्यू4 1982

कहने की जरूरत नहीं है, वोल्कर युग ने साबित कर दिया कि "स्टैगफ्लेशन" एक जिद्दी जानवर है, जब यह अर्थव्यवस्था की मूल्य संरचना में अपना रास्ता खराब कर लेता है। इसलिए पेप्सी की आज की घोषणा को अंतिम माना जाना चाहिए।

सॉफ्ट ड्रिंक और स्नैक की दिग्गज कंपनी ने कहा कि उसके पूरे उत्पाद पोर्टफोलियो में औसत मूल्य में 2022% की वृद्धि के साथ 12 में 17% की राजस्व वृद्धि की उम्मीद है!

गणित स्पष्ट रूप से खुद के लिए बोलता है, भले ही पेप्सी ने समग्र बिक्री मात्रा में "मामूली गिरावट" के रूप में मात्रा में निहित 5% संकोचन को स्पिन करने की मांग की,

संक्षेप में, यहाँ एक खराब मुद्रास्फीतिजनित मंदी है। चूंकि फेड समीकरण के मूल्य पक्ष को वश में करने की लड़ाई में बंद रहेगा, भले ही आने वाले महीनों और वर्षों के लिए वास्तविक उत्पादन लड़खड़ाता है, हमें गंभीरता से संदेह है कि जो बिडेन की घड़ी में दर्ज होने वाले आर्थिक संकुचन को इतिहास की किताबों में वर्णित किया जाएगा। के रूप में "बहुत मामूली मंदी।

से पोस्ट स्टॉकमैन्स कॉन्ट्राकॉर्नर

ए के तहत प्रकाशित क्रिएटिव कॉमन्स एट्रिब्यूशन 4.0 इंटरनेशनल लाइसेंस

पुनर्मुद्रण के लिए, कृपया कैनोनिकल लिंक को मूल पर वापस सेट करें ब्राउनस्टोन संस्थान आलेख एवं लेखक.