शेयर बाजार फेडरल रिजर्व और उसके केंद्रीय बैंक समकक्षों के रूप में तेजी से ब्याज दर में वृद्धि की एक श्रृंखला के माध्यम से अनियंत्रित मुद्रास्फीति को नियंत्रण में लाने के लिए संघर्ष कर रहे हैं। यह कहाँ समाप्त होता है, कोई नहीं जानता। लेकिन यह कोई रहस्य नहीं है कि यह महंगाई कहां से शुरू हुई: फेडरल रिजर्व।

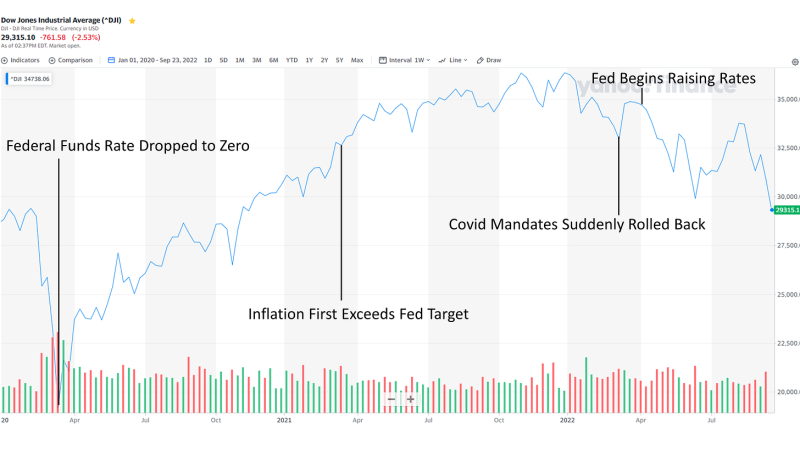

2020 की शुरुआत में, वैश्विक अर्थव्यवस्था के आसन्न बंद होने की बात ने संक्षेप में शेयर बाजार को फ्रीफॉल में भेज दिया। फेडरल रिजर्व ने मार्च 2020 के अंत तक फेडरल फंड्स रेट को शून्य के करीब लाते हुए तेजी से कटौती की एक श्रृंखला के साथ बाजार में इस गिरावट का नेतृत्व किया।

फेडरल रिजर्व ने मार्च 2020 के अंत से लेकर फरवरी 2022 के अंत तक फेडरल फंड्स रेट को शून्य के करीब रखा, जिस बिंदु पर सरकारों ने "विज्ञान" में बदलाव का हवाला देते हुए विशुद्ध रूप से राजनीतिक कारणों से अधिकांश वैक्सीन पासपोर्ट और कोविड शासनादेशों को वापस ले लिया। ।”

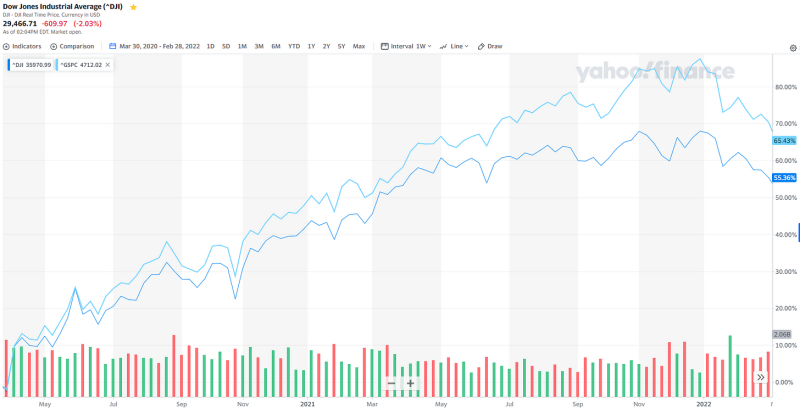

इस दो साल की अवधि के दौरान लगभग शून्य ब्याज दरों के कारण स्टॉक की कीमतों में असाधारण उछाल आया, डॉव और एसएंडपी 500 क्रमशः 55% और 65% से अधिक बढ़ गए, यहां तक कि लॉकडाउन और शासनादेश ने अर्थव्यवस्था को बर्बाद कर दिया। शेयर बाजार में इस उछाल ने लॉकडाउन और कोविड जनादेश के लिए अधिक राजनीतिक समर्थन को बढ़ावा दिया, आसान पैसा एक अफीम के रूप में काम कर रहा था जिससे कई लोगों को विश्वास हो गया कि इन नीतियों से आर्थिक नुकसान उतना बुरा नहीं था जितना वास्तव में था।

अब जबकि अधिकांश कोविड शासनादेशों को वापस ले लिया गया है और हम रिकॉर्ड-उच्च मुद्रास्फीति देख रहे हैं, फेड तेजी से दरें बढ़ा रहा है, जिससे बाजार में गंभीर गिरावट और संभवतः आर्थिक मंदी आ रही है।

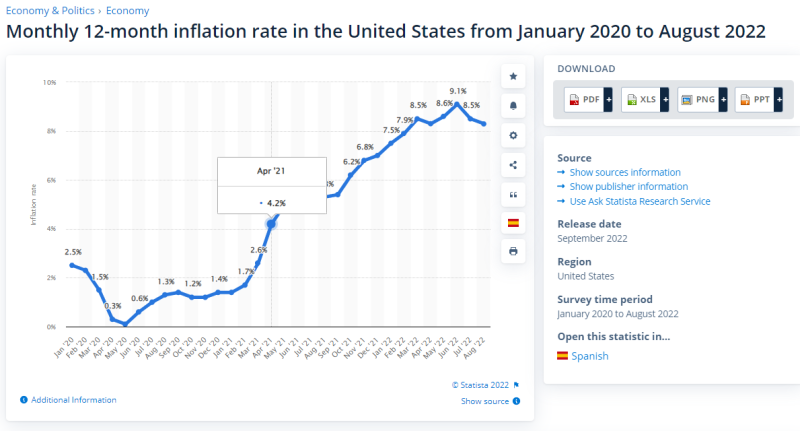

लेकिन यहाँ समस्या है: फेड द्वारा दरें बढ़ाना शुरू करने से बहुत पहले ही मुद्रास्फीति नियंत्रण से बाहर होने लगी थी। अर्थशास्त्रियों भविष्यवाणी फेड की नीति 2020 में फिर से उच्च मुद्रास्फीति की ओर ले जाएगी। और वास्तव में, अप्रैल 2021 तक, लगभग एक पूरे वर्ष इससे पहले कि फेड ने दरें बढ़ाना शुरू किया, वार्षिक मुद्रास्फीति दर पहले ही 4.2% तक पहुँच चुकी थी - फेड के 2% के लक्षित मुद्रास्फीति दर के दोगुने से भी अधिक!

मुद्रास्फीति को नियंत्रण में रखने के लिए एक विशिष्ट जनादेश के तहत होने के बावजूद, फेडरल रिजर्व ने संघीय निधि दर को शून्य के करीब रखा, जबकि मुद्रास्फीति एक वर्ष के लिए अपने लक्ष्य से काफी ऊपर थी। पूरा साल.

इसके बजाय, फेड ने तब तक इंतजार किया जब तक वैक्सीन पासपोर्ट और कोविड शासनादेशों को वापस ले लिया गया और दरों में वृद्धि शुरू कर दी गई और मुद्रास्फीति को कम करने की कोशिश की गई, अपनी खुद की आसान-धन नीतियों के साथ उन कोविड जनादेशों को यथासंभव लंबे समय तक बढ़ाया।

फेडरल रिजर्व ने मूल्य स्थिरता बनाए रखने के लिए अपने जनादेश का खुले तौर पर उल्लंघन किया जब मुद्रास्फीति अपने लक्ष्य से ऊपर बढ़ने के बाद ब्याज दरों को पूरे एक साल के लिए शून्य के करीब रखा। फेड गवर्नरों के लिए अब मुद्रास्फीति के बाज़ की तरह काम करना, पूरी अर्थव्यवस्था को मंदी की ओर धकेलना है, क्योंकि वे मुद्रास्फीति को पूरे एक साल के लिए अपने लक्ष्य से अच्छी तरह से अनियंत्रित होने देते हैं।

ऐसा लगता है कि मुद्रास्फीति को नियंत्रण में रखने के लिए फेड के विशिष्ट कांग्रेस के जनादेश को कोविड लॉकडाउन के समर्थन में आसान धन उपलब्ध कराने के एक अनकहे जनादेश द्वारा ओवरराइड किया गया है।

इस लेख का मकसद बाजार को लेकर डर फैलाना नहीं है। शेयर बाजार हमारी छोटी-छोटी मानवीय कमजोरियों का मजाक उड़ाता है और अपना काम करता रहता है, इसलिए अंततः यह उन लोगों के लिए खरीदारी का एक अच्छा अवसर बन सकता है जो इसे वहन कर सकते हैं। न ही इस लेख का बिंदु यह है कि लॉकडाउन के संबंध में फेडरल रिजर्व "उस पर" था। बल्कि, अधिकांश अंदरूनी सूत्रों ने कहा है कि फेड ने कूल-एड पी लिया, दरों को समान रूप से कम रखने के लिए आश्वस्त होने के बाद जैव सुरक्षा और स्वास्थ्य अधिकारियों का समूह जिन्होंने कोविड के दौरान बाकी सब कुछ तय किया।

लेकिन फेडरल रिजर्व के पास मुद्रास्फीति और बेरोजगारी को नियंत्रण में रखने के लिए एक विशिष्ट जनादेश है। फेड के पास अन्य संघीय नौकरशाहों के कहने पर अर्थव्यवस्था के पूर्ण बंद का समर्थन करने का जनादेश नहीं है।

फेडरल रिजर्व एक उपयोगी प्रणाली है जब यह अपना काम करने के लिए चिपक जाता है। लेकिन अगर फेड गवर्नर विरोधाभासी राजनीतिक लक्ष्यों का समर्थन करने के लिए अपने विशिष्ट कांग्रेस के जनादेश को अनदेखा करने जा रहे हैं, तो मैं रॉन पॉल: एंड द फेड से सहमत हूं।

लेखक से पुनर्प्रकाशित पदार्थ

ए के तहत प्रकाशित क्रिएटिव कॉमन्स एट्रिब्यूशन 4.0 इंटरनेशनल लाइसेंस

पुनर्मुद्रण के लिए, कृपया कैनोनिकल लिंक को मूल पर वापस सेट करें ब्राउनस्टोन संस्थान आलेख एवं लेखक.