भाग 1

पिछले शुक्रवार को वॉल स्ट्रीट के जुआरियों ने "बुरी खबर अच्छी खबर है" पर एक और रन बनाया, खलिहान और पीठ के चारों ओर उन्मत्त पीछा करने के बाद औसत में मामूली वृद्धि हुई। लेकिन दिन के अंत में, वॉल स्ट्रीट डे-ट्रेडर्स द्वारा खेले जाने वाले खेलों के बारे में भूलने और यह पहचानने का उच्च समय है कि बुरी आर्थिक खबर बस इतनी ही है - बुरी खबर।

अक्टूबर की नौकरियों की रिपोर्ट में स्पष्ट नकारात्मक बेरोजगारी दर में सितंबर में 3.7% से 3.5% की मामूली वृद्धि थी। इसका मतलब यह माना जाता था कि अर्थव्यवस्था ठंडी हो रही थी और फेड अपने कड़े अभियान में ढील दे सकता था।

लेकिन, जैसा कि हमने अक्सर कहा है, U-3 बेरोजगारी दर उस कागज़ के लायक नहीं है जिस पर यह छपा है। हालाँकि, यह अक्टूबर की नौकरियों की रिपोर्ट में थोड़ी सी भी वास्तविक बुरी खबर नहीं है, जो बुरी खबर रिपोर्ट के आंतरिक भाग में दूर-दूर तक फैली हुई थी। पूरी रिपोर्ट, वास्तव में, केवल इस बात का अधिक प्रमाण थी कि श्रम बाजार कमजोर है, मजबूत नहीं है, और यह कि अमेरिकी अर्थव्यवस्था एक स्थिर गतिरोध में फिसल गई है।

एक बात के लिए, U-3 बेरोजगारी दर, जिसकी गणना घरेलू सर्वेक्षण से की जाती है, बेरोजगारों की संख्या में 306,000 की वृद्धि के कारण उच्च पोस्ट की गई, जबकि नियोजित श्रमिकों की संख्या में वास्तव में 328,000 की गिरावट आई।

सही बात है। बीएलएस में श्रोडिंगर की बिल्ली ने कहा कि नौकरियां थीं +261,000 स्थापना सर्वेक्षण के अनुसार, जबकि घरेलू सर्वेक्षण उपरोक्त पोस्ट किया गया -328,000।

यह सुनिश्चित करने के लिए, यदि यह सिर्फ एक महीने का विपथन था, तो इसे जाने देना उचित होगा। लेकिन वास्तव में, मार्च में बहुत पहले से, दो सर्वेक्षण विपरीत दिशा में जा रहे हैं: प्रतिष्ठान सर्वेक्षण, जो सीधे अल्गोस में फीड करता है, ऊपर है 2.45 लाख नौकरियों.

वहीं, हाउसहोल्ड सर्वे काउंट में सिर्फ की बढ़ोतरी हुई है 150,000 नौकरियां। वह है 94% कम!

इसके अलावा, यदि आप फरवरी 2020 में पूर्व-कोविड शिखर पर वापस स्क्रॉल करते हैं, तो डिस्कनेक्ट और भी अधिक गंभीर है। बुद्धि के लिए, अक्टूबर में तैनात 158.61 मिलियन घरेलू सर्वेक्षण रोजगार संख्या वास्तव में थी 258,000 कम है की तुलना में यह लॉकडाउन से पहले था, जबकि स्थापना सर्वेक्षण का आंकड़ा था 804,000 अधिक।

बेशक, किसी भी संख्या के बारे में लिखने के लिए कुछ भी नहीं है, लेकिन विसंगति में कोई बड़ा रहस्य शामिल नहीं है। क्या हो रहा है कि लोग बढ़ती लागत के बराबर रहने के लिए कई नौकरियां ले रहे हैं, और यह भी क्योंकि घर से काम करने से फ्री लांसर्स और गिग वर्कर्स के लिए बहुत आसान हो गया है-खासकर तकनीकी क्षेत्र में- खुद को दो, तीन या चार नियोक्ता पेरोल से जोड़ सकते हैं। इन सभी को स्थापना सर्वेक्षण में "नौकरी" के रूप में गिना जाता है, लेकिन घरेलू सर्वेक्षण में नहीं।

कहने की जरूरत नहीं है, एक दूसरी या तीसरी नौकरी जिसमें प्रति सप्ताह 5 घंटे का आभासी काम शामिल है, कुछ असावधान नियोक्ता के मानव संसाधन विभाग में घोटाला करना नौकरी की साइट पर 40 घंटे के वास्तविक काम के पारंपरिक काम के समान नहीं है। पूर्व डेटा में शोर का सिर्फ एक और उदाहरण है जो वास्तविक अमेरिकी श्रम बाजार के एक पुराने अति-मूल्यांकन की ओर ले जाता है।

रोजगार स्तर: घरेलू सर्वेक्षण (बैंगनी रेखा) बनाम स्थापना सर्वेक्षण (भूरी रेखा), फरवरी 2020 से अक्टूबर 2022

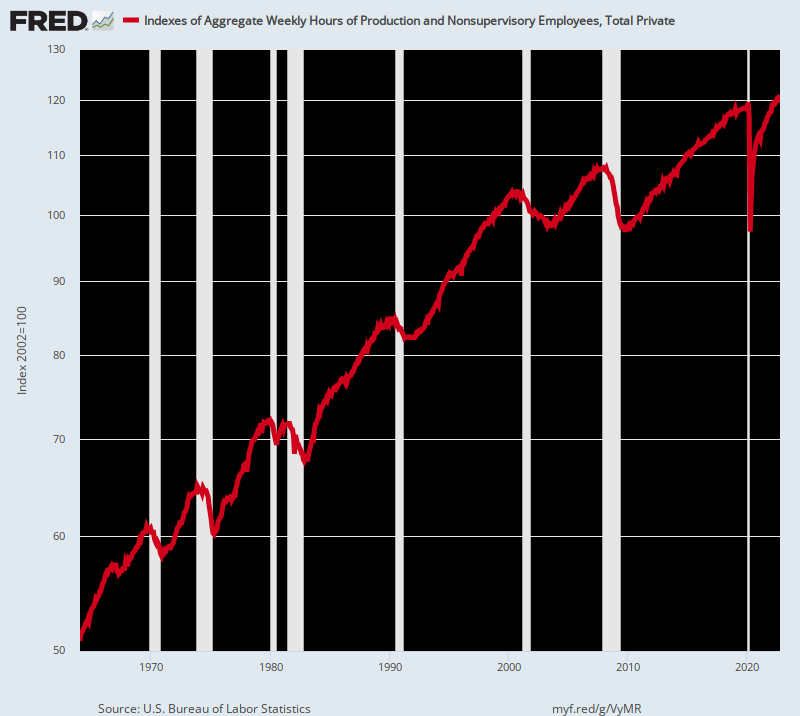

किसी भी घटना में, यही कारण है कि हम बीएलएस द्वारा प्रकाशित कुल घंटों के सूचकांक को श्रम बाजार पर इसके कई बुरे प्रभावों के बीच सबसे उपयोगी पाते हैं। यह कम से कम पूर्णकालिक रोजगार के साथ अंशकालिक टमटम को भ्रमित नहीं करता है और न ही "मजबूत" श्रम बाजार के सबूत के रूप में ट्विटर पर एक (पूर्व) स्कीमर द्वारा आयोजित चौथी नौकरी की गणना करता है।

उस आधार पर, यहाँ वास्तव में मार्च 2020 के बाद की उथल-पुथल के बाद हमें क्या मिला, जिसके दौरान सार्वजनिक ऋण में $4.5 ट्रिलियन की वृद्धि हुई और फेड की बैलेंस शीट $4 ट्रिलियन से $9 ट्रिलियन तक बढ़ गई। वास्तव में, उस 32 महीने की अवधि के दौरान निजी क्षेत्र में कार्यरत कुल श्रम घंटे बमुश्किल एक छोटे से बढ़े। सटीक होने के लिए, नियोजित घंटों में लाभ की राशि न्यायोचित थी 0.4% तक प्रति वर्ष।

निजी क्षेत्र के लिए कुल साप्ताहिक घंटों का सूचकांक, जनवरी 2020 से अक्टूबर 2022

अलग तरह से कहा गया, अक्टूबर की नौकरियों की रिपोर्ट ने यह स्पष्ट कर दिया कि कथित रूप से "मजबूत" श्रम बाजार रुक रहा है, और वर्षों से है। अक्टूबर के लिए सूचकांक संख्या, वास्तव में, के एनीमिक लाभ का प्रतिनिधित्व करती है 0.78% तक दिसंबर 2007 में पूर्व-संकट के चरम के बाद से प्रति वर्ष। उदाहरण के लिए, इसकी तुलना a से की जाती है 2.00% तक 1964 और 2000 के बीच नियोजित श्रम घंटों की प्रति वर्ष वृद्धि दर।

तो, क्या वित्तीय प्रेस ईमानदारी से डेटा की रिपोर्ट करने के लिए थे, यह अर्थव्यवस्था में वास्तविक श्रम इनपुट को मापने के लिए कुल घंटे सूचकांक का उपयोग करेगा, न कि फर्जी हेडलाइन नौकरियों की गिनती. उस घटना में, निश्चित रूप से, हमें उस तरह का अर्थशास्त्री नहीं मिलेगा जो शुक्रवार को हुआ था, जिसमें एक और "मजबूत" नौकरियों की रिपोर्ट का आरोप लगाया गया था:

ओबामा अर्थशास्त्री बेट्सी स्टीवेन्सन: मजबूत नौकरियों की रिपोर्ट ... बहुत सारी भर्ती, व्यापक आधार, और वेतन वृद्धि मामूली धीमी हो रही है। फेड हमें वह नरम लैंडिंग दिला सकता है

जस्टिन वोल्फर्स, केनेसियन अकादमिक: अक्टूबर में गैर-कृषि पेरोल में +261k की वृद्धि हुई, यह एक और महीना है तारकीय नौकरी में वृद्धि। पिछले दो महीने सितंबर के लिए +52k और अगस्त के लिए -23k के संशोधन दिखाते हैं, इसलिए यह और भी मजबूत रिपोर्ट है। बेरोजगारी दर बढ़कर 3.7% हो गई।यह बहुत मजबूत अर्थव्यवस्था है।

सचमुच? पिछले 15 वर्षों के दौरान सच्ची रोजगार वृद्धि (यानी कुल घंटे नियोजित) अपने ऐतिहासिक औसत के केवल दो-पांचवें हिस्से में बढ़ी है, लेकिन ये बिल्लियां "मजबूत" शब्द का अनुमान लगाती रहती हैं।

सकल घंटे का सूचकांक, 1964-2022

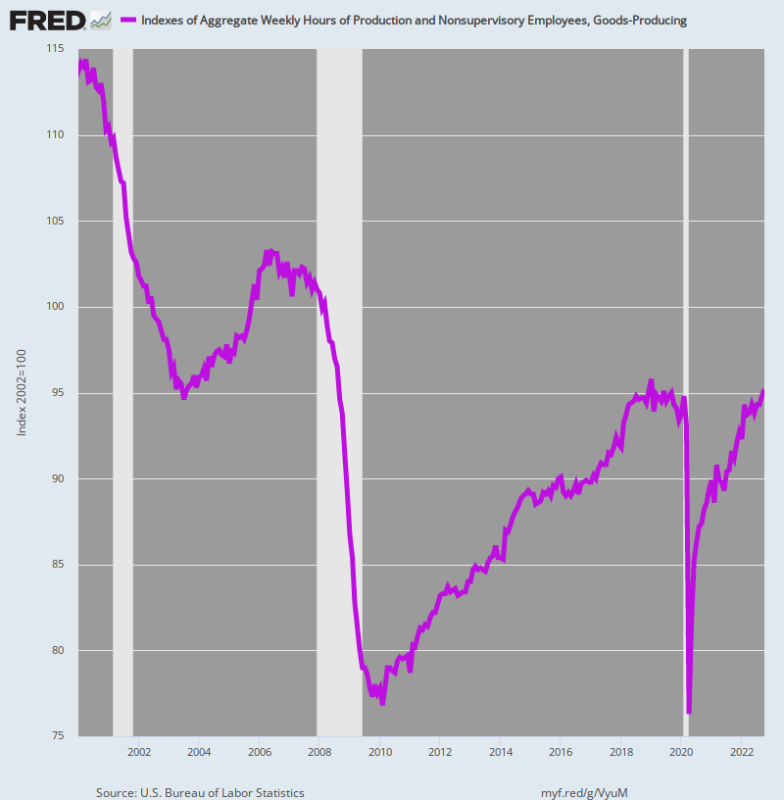

इसके अलावा, जब माल-उत्पादक क्षेत्र (विनिर्माण, ऊर्जा, खनन और उपयोगिताओं) में उच्च वेतन, उच्च उत्पादकता वाली नौकरियों की बात आती है, तो डेटा और भी स्पष्ट है। माल-उत्पादक क्षेत्र में श्रमिकों के कुल घंटों का सूचकांक अभी भी लगभग है 0.6% नीचे जनवरी 2019 में इसका पूर्व-कोविड शिखर।

कहने की जरूरत नहीं है, यह एक बड़ी बात है क्योंकि अच्छा उत्पादन करने वाला क्षेत्र 21.3 डॉलर के औसत वार्षिक वेतन पर 68,300 मिलियन को रोजगार देता है। कुल मिलाकर, सेक्टर की वार्षिक पेरोल राशि है $ 1.46 ट्रिलियन।

जैसा कि हमने बार-बार नोट किया है, इसलिए, हमारे पास फिर से जन्म लेने वाली नौकरियों का 30 महीने का चक्र है। वायरस पेट्रोल द्वारा अप्रैल 2020 की गहरी गिरावट के आदेश के बाद, माल-उत्पादक क्षेत्र में नियोजित श्रम घंटे अभी भी पहले वर्ग में वापस नहीं आए हैं।

इसके अलावा, जब लंबी अवधि की प्रवृत्ति की बात आती है, तो तस्वीर सिर्फ सादा विनाशकारी होती है। जनवरी 2000 में सदी के अंत के स्तर की तुलना में, अच्छे उत्पादक क्षेत्र में कुल काम के घंटे कम थे 16.3% तक अक्टूबर 2022 तक।

नीचे दिए गए चार्ट में कोई भी व्यक्ति अपने सही दिमाग से "मजबूत" श्रम बाजार के रूप में कैसे वर्णन करेगा, यह हमारे से परे है। यह वास्तव में क्या दर्शाता है कि वाशिंगटन सार्वजनिक स्वास्थ्य नामकरण ने अमेरिकी अर्थव्यवस्था के आपूर्ति-पक्ष को कुचल दिया, निजी क्षेत्र को यथास्थिति को फिर से हासिल करने के लिए संघर्ष करने के लिए छोड़ दिया, जो खुद दो दशकों से अधिक समय से दक्षिण की ओर बढ़ रहा था।

जनवरी 2000 से अक्टूबर 2022 तक माल-उत्पादन क्षेत्र में काम किए गए कुल घंटों का सूचकांक

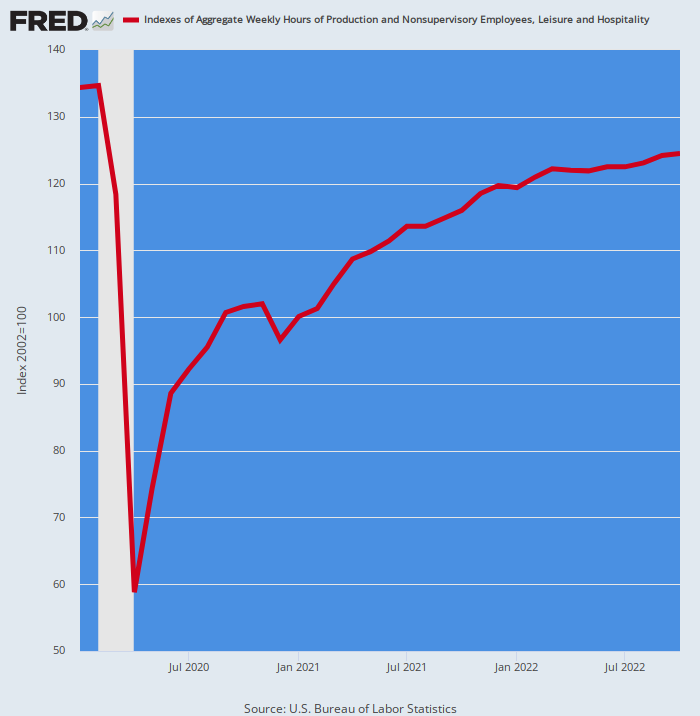

न ही माल-उत्पादक क्षेत्र कोई विपथन है। पे स्पेक्ट्रम के दूसरे छोर पर, अक्टूबर में कम वेतन वाले आराम और आतिथ्य क्षेत्र में काम के घंटों का सूचकांक पोस्ट किया गया 7.8% नीचे इसका फरवरी 2020 का स्तर। यह लगभग $ 40 बिलियन का वार्षिक पेरोल अभी भी गायब है।

सही बात है। 2020 के वसंत में लॉकडाउन आपदा इतनी गंभीर थी कि इस क्षेत्र में काम के घंटे कम हो गए % 56!

तब से यह क्षेत्र इतने गहरे छेद से बाहर निकल रहा है कि ऐतिहासिक नौकरियों के आंकड़ों में कहीं भी कोई मिसाल नहीं है। फिर भी इन सभी बोर्न-अगेन घंटों को पुनर्प्राप्त करने के बाद, सूचकांक अभी भी अपने पूर्व-लॉकडाउन स्तर से लगभग एक-आठवें नीचे है।

अलग तरह से कहा गया है, नीचे दिए गए चार्ट का "मजबूत" श्रम बाजार से कोई लेना-देना नहीं है, भले ही वॉल स्ट्रीट के गमर्स अप्रैल 2020 के बाद से हर एक नौकरी को धमकाने लगे हैं। यह वास्तव में दिखाता है कि वायरस पेट्रोल द्वारा उत्पन्न तबाही है, इसके बाद निजी क्षेत्र द्वारा अपने पैर जमाने के लिए एक हताश संघर्ष किया गया।

फरवरी 2020 से अक्टूबर 2022 तक अवकाश और आतिथ्य क्षेत्र में काम किए गए कुल घंटों का सूचकांक

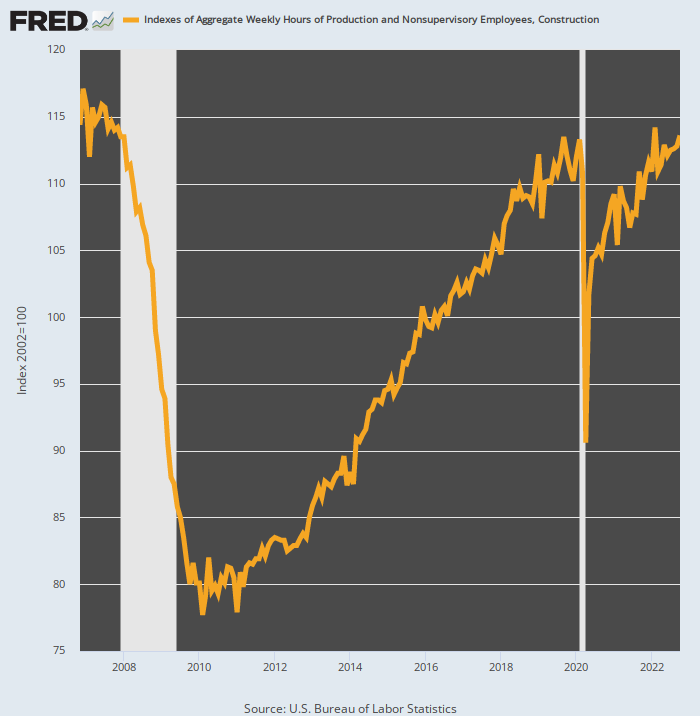

जैसा कि होता है, कहानी उच्च वेतन निर्माण क्षेत्र में समान होती है। अक्टूबर में काम किए गए कुल घंटे फरवरी 0.26 के पूर्व-कोविड शिखर से केवल एक मामूली (+2020%) अधिक थे। इससे भी महत्वपूर्ण बात यह है कि अक्टूबर का सूचकांक स्थिर था 3.0% नीचे दिसंबर 2006 में स्तर बहुत पहले पहुंच गया, जिसका अर्थ है कि श्रम बाजार का यह क्षेत्र अच्छे समय के लिए नकारात्मक गति का अनुभव कर रहा है।

कहने की जरूरत नहीं है, नीचे दिए गए ग्राफ को "मजबूत" श्रम बाजार के सबूत के रूप में वर्णित करने का कोई तरीका नहीं है, जब 16 साल पहले की तुलना में अक्टूबर में बहुत कम निर्माण घंटे काम करते थे।

यहाँ क्या हुआ, जैसा कि श्रम बाजार के कई अन्य क्षेत्रों में हुआ है, यह है कि वायरस पेट्रोल ने तबाही मचाई है 20% तक अप्रैल 2020 के दौरान काम के घंटों में गिरावट। उसके बाद से हर महीने फिर से जन्म लेने वाली नौकरियां और घंटों की रिपोर्ट निजी क्षेत्र द्वारा एक विशाल खुदाई अभियान से ज्यादा कुछ नहीं है।

निर्माण क्षेत्र में समग्र घंटों का सूचकांक, जनवरी 2020 से अक्टूबर 2022

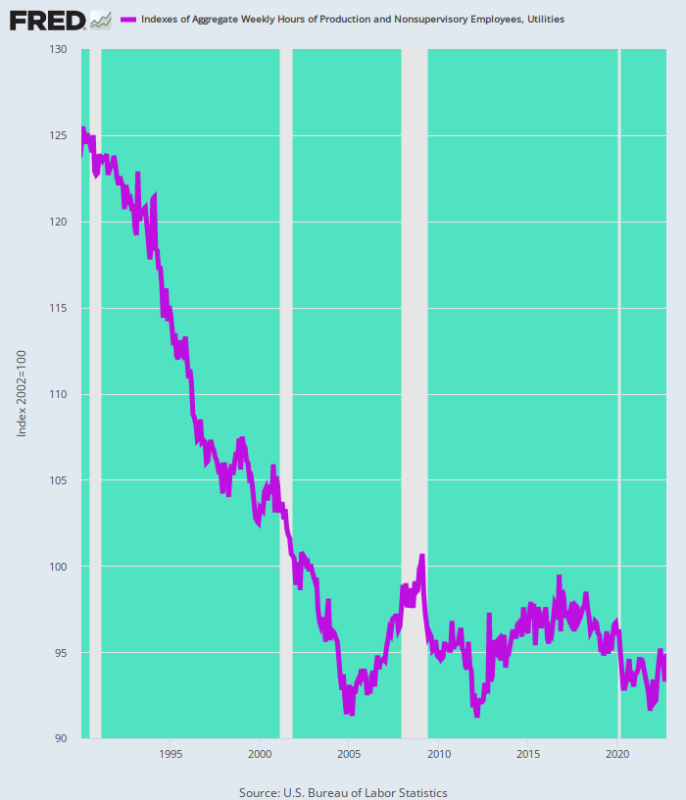

एक और उच्च भुगतान वाला क्षेत्र जहां काम के घंटे लंबे समय से दक्षिण की ओर बढ़ रहे हैं, वह उपयोगिता क्षेत्र है। अक्टूबर में काम के कुल घंटे अभी भी लगभग कम थे 2% फरवरी 2020 के पूर्व-कोविड स्तर से।

इससे भी महत्वपूर्ण बात यह है कि यह तीन दशकों से जारी गिरावट का अंतिम पड़ाव था। तदनुसार, अक्टूबर 2022 का तथाकथित "मजबूत" श्रम बाजार तैनात किया गया 24% कम घंटेs 1990 की शुरुआत में ऐसा ही हुआ था।

यूटिलिटी सेक्टर के लिए एग्रीगेट आवर्स का इंडेक्स, 1990 से 2022

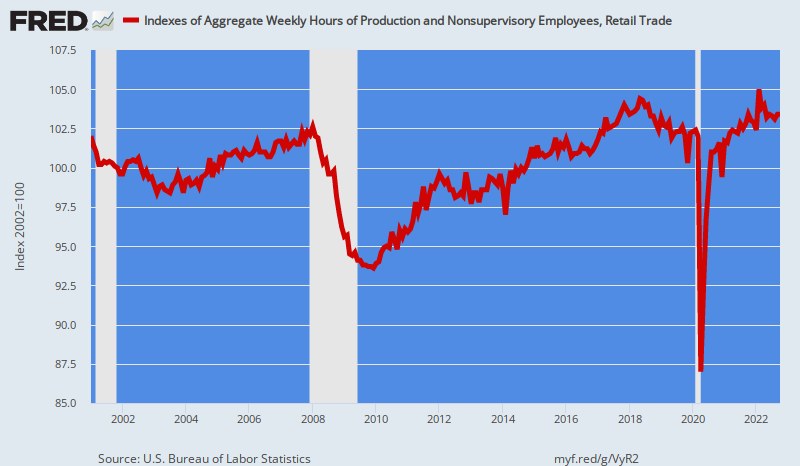

खुदरा क्षेत्र में, काम के घंटे 53 महीने पहले मई 2018 में चरम पर थे। अप्रैल 17 में 2020% की गिरावट के बावजूद, खुदरा के लिए अक्टूबर घंटे का सूचकांक अभी भी था 1% नीचे इसकी चार साल पहले की चोटी।

फिर से, फिर से जन्म लेने वाली नौकरियों और घंटों को श्रम बाजार "विकास" के रूप में मानने का कोई कारण नहीं है। और सबसे निश्चित रूप से, जब रोजगार वास्तव में पिछले 22 वर्षों के लिए एक प्रवृत्ति के आधार पर स्थिर हो गया है, तो यह विचार कि अक्टूबर की रिपोर्ट ने ताकत को धोखा दिया है, यह सिर्फ सादा टोम्मिरोट है।

फिर भी संख्या झूठ नहीं है। जनवरी 2001 में, खुदरा क्षेत्र में काम करने के कुल घंटों का सूचकांक अक्टूबर 102.0 में 103.4 की तुलना में 2022 पर पोस्ट किया गया। इसका गणित, इसलिए, प्रति वर्ष विकास दर है 0.06% अगर आप राउंडिंग एरर को क्रेडिट करना चाहते हैं।

जनवरी 2001 से अक्टूबर 2022 तक खुदरा क्षेत्र में काम किए गए कुल घंटों का सूचकांक

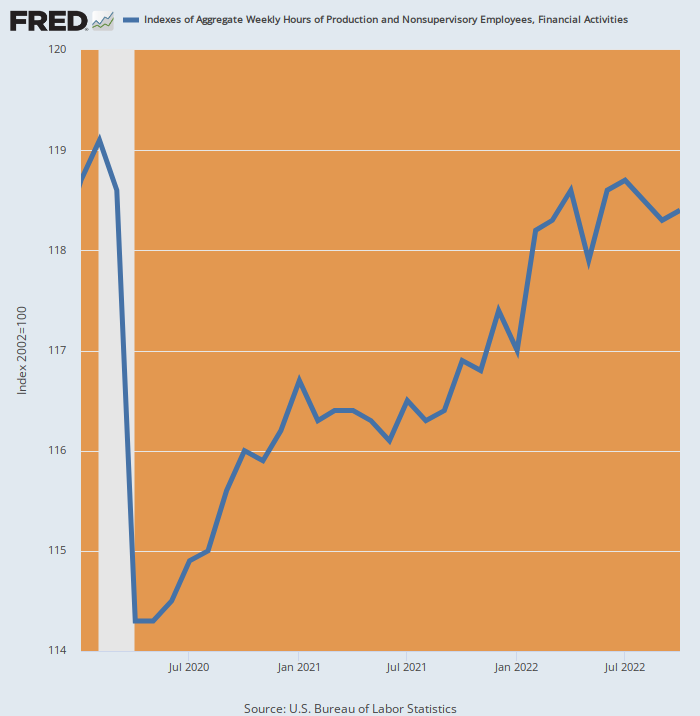

एक अन्य फ्लैट-लाइनिंग क्षेत्र वित्तीय सेवाएं और रियल एस्टेट है। अक्टूबर के दौरान, कुल घंटों का सूचकांक वास्तव में पिछले अप्रैल के अपने स्तर से नीचे था और अभी भी था 1% कम जहां से इसे फरवरी 2020 में पोस्ट किया गया था।

न ही इस ठहराव के महत्व का लाभ उठाया जाना चाहिए। आखिरकार, पिछले ढाई वर्षों के दौरान वित्तीय बाजारों और रियल एस्टेट में शाब्दिक उछाल आया है, फिर भी रोजगार सपाट है।

तो यहां कोई "मजबूत" श्रम बाजार नहीं है।

वित्त और रियल एस्टेट क्षेत्र में सकल घंटे का सूचकांक, जनवरी 2020- अक्टूबर 2022

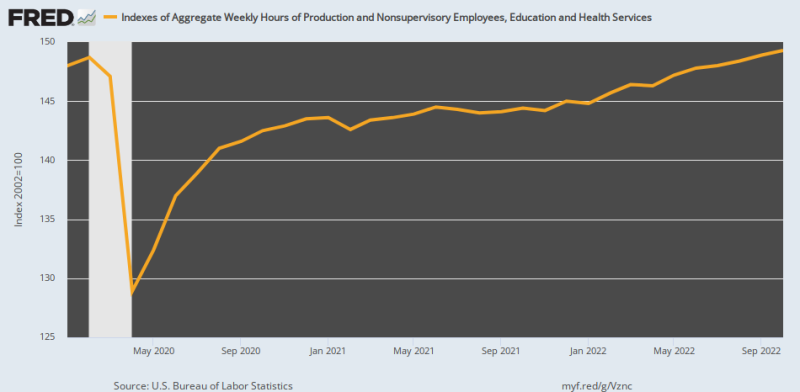

यहां तक कि पूर्व में फलफूल रहा शिक्षा और स्वास्थ्य क्षेत्र भी बुरी तरह प्रभावित हुआ है। अक्टूबर 2022 में काम किए गए कुल घंटों का सूचकांक प्रति वर्ष सूक्ष्म वृद्धि दर का प्रतिनिधित्व करता है 0.15% तक फरवरी 2020 की तुलना में।

जैसा कि चार्ट से स्पष्ट है, हम यहां फिर से जन्म लेने वाले घंटों के साथ भी काम कर रहे हैं। वायरस पेट्रोल के आदेश पर अप्रैल 13.3 के दौरान सूचकांक 2020% गिर गया। तदनुसार, 97% तक तब से घंटों की वृद्धि का हिसाब लॉकडाउन में खोए हुए घंटों की वसूली से लगाया गया था, न कि फरवरी 2020 के उच्च जल स्तर से जैविक विकास से।

संदर्भ के लिए, फरवरी 56 में समाप्त होने वाले 2020 वर्षों के लिए विकास दर थी 3.3% तक प्रति वर्ष - एक स्तर 22X आधी शताब्दी से अधिक के लिए उच्च। तो यहां तक कि एक क्षेत्र के मामले में भी सरकारी हस्तांतरण भुगतान और कर वरीयताओं द्वारा मजबूती से आगे बढ़ने के मामले में, काम के घंटों से मापी गई रोजगार वृद्धि मुश्किल से क्रॉल तक धीमी हो गई है।

शिक्षा और स्वास्थ्य सेवाओं के कुल घंटों का सूचकांक, फरवरी 2020 से अक्टूबर 2022

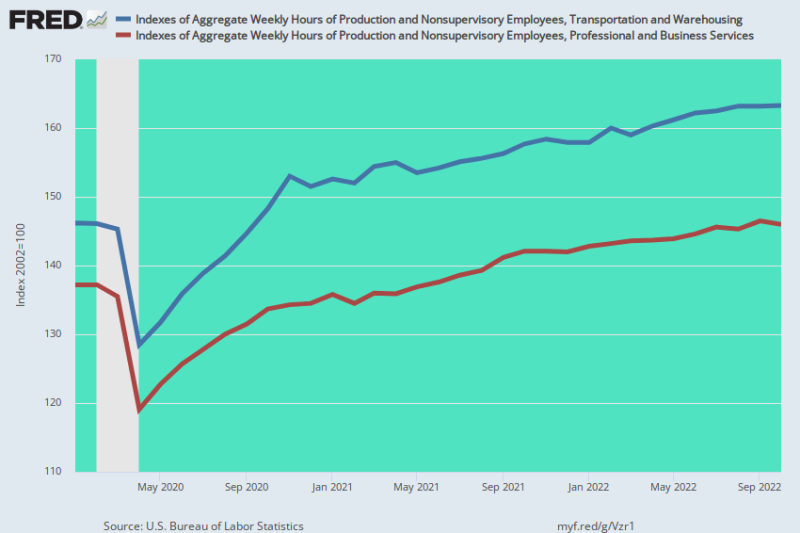

वास्तव में, यदि आप उन सभी दर्जन या अलग-अलग उद्योगों के डेटा की जांच करते हैं, जिनके लिए बीएलएस कुल घंटे सूचकांक प्रदान करता है, तो केवल दो ने फरवरी 2022 के पूर्व-कोविड स्तर की तुलना में अक्टूबर 2020 के दौरान एक सार्थक लाभ प्रदर्शित किया। कुल घंटे सूचकांक गोदाम और परिवहन क्षेत्र के लिए 11.7% ऊपर है, जबकि पेशेवर और व्यावसायिक सेवाओं के लिए सूचकांक फरवरी 6.4 के अपने पूर्व-कोविड स्तर से 2020% अधिक था।

लेकिन दोनों ही मामलों में हम एक बदमाश को लकड़ी के ढेर पर रेंगते हुए देखते हैं। अमेज़ॅन द्वारा वितरित माल के सामानों में अच्छी तरह से प्रलेखित सुपर-सर्ज लॉकडाउन और बड़े पैमाने पर स्टिमीज की एक अस्थिर कलाकृति थी। निश्चित रूप से अब यह खत्म हो गया है, लेकिन जब तक यह जारी रहा, गोदामों और परिवहन क्षेत्रों में बड़े पैमाने पर भर्ती में उछाल आया--एक उछाल जिसने अनिवार्य रूप से पर्याप्त अतिरिक्त क्षमता का नेतृत्व किया। तदनुसार, जब छंटनी शुरू होती है, तो नीचे की नीली रेखा के दक्षिण की ओर जाने की संभावना होती है। बड़ा समय।

इसी तरह, वर्क-फ्रॉम-होम पेशेवर और व्यावसायिक क्षेत्र में अत्यधिक केंद्रित रहा है। लेकिन टेक क्षेत्र में हाल ही में बड़े पैमाने पर छंटनी, पिछले हफ्ते ट्विटर के कार्य बल के 50% स्लैश और फेसबुक पर आसन्न नौकरियों के नरसंहार के कारण, छिपे-पर-घर ट्रिपल पे-चेक कलेक्टरों के लिए गणना का एक दिन है।

दरअसल, इस क्षेत्र में ओवर-हायरिंग, जो अमेरिका में सबसे अधिक भुगतान वाली नौकरियों में से 22.5 मिलियन के लिए जिम्मेदार है, की संभावना एक बड़े पैमाने पर हुई है। और इसका मतलब है कि नीचे की भूरी रेखा भी आने वाले महीनों में तेजी से दक्षिण की ओर बढ़ रही होगी।

फरवरी 2020 से अक्टूबर 2022 तक परिवहन और भण्डारण और व्यावसायिक और व्यावसायिक सेवाओं के कुल घंटों का सूचकांक

संक्षेप में, श्रम बाजार मजबूत से बहुत दूर है, और वास्तव में फरवरी 2020 में पूर्व-कोविड शिखर के बाद से समग्र आधार पर लगभग शून्य घंटे की वृद्धि परिलक्षित हुई है, इसके अलावा जल्द ही ऊपर दिखाई देने वाली विसंगतियों को उलट दिया जाएगा। तो व्युत्पन्न धारणा है कि अमेरिकी अर्थव्यवस्था भी मजबूत है, बस सादा पॉपपीकॉक है।

भाग 2

विडंबना यह है कि ऊपर प्रदर्शित अमेरिकी श्रम बाजार का व्यवस्थित संरचनात्मक कमजोर होना दुनिया के केंद्रीय बैंकों द्वारा बड़े पैमाने पर धन मुद्रण की होड़ के संदर्भ में हुआ, जो कि उनकी सामूहिक बैलेंस शीट की चौंका देने वाली वृद्धि में सन्निहित है। की तुलना में $ 4 खरब 2002 में, दुनिया के केंद्रीय बैंकों की संयुक्त बैलेंस शीट अब कुल से अधिक है $ 43 ट्रिलियन।

दर्ज इतिहास में ऐसा कुछ नहीं है, लेकिन विश्व अर्थव्यवस्था पर इसका अलग-अलग प्रभाव आगे आने वाले समय की धुरी है। कहने का तात्पर्य यह है कि अमेरिका जैसे उच्च श्रम लागत वाले क्षेत्रों में पिछले दशक के मनी-प्रिंटिंग बैचेनलिया ने चीन के नेतृत्व में कम लागत वाले स्थानों के लिए बड़े पैमाने पर औद्योगिक उत्पादन का नेतृत्व किया। बदले में, इसने सहवर्ती अनुभव को बढ़ावा दिया, जो सस्ते विदेशी सामानों के परिणामस्वरूप भारी अंतर्वाह के कारण "निम्न मुद्रास्फीति" प्रतीत हुआ।

उसी समय, चीन, वियतनाम, मैक्सिको और अन्य कम लागत वाली अर्थव्यवस्थाओं में पारस्परिक मौद्रिक विस्तार ने बाइबिल के अनुपात के ऋण-ईंधन वाले गलत निवेश को जन्म दिया। परिणाम अमेरिका, यूरोपीय और अन्य विकसित विश्व उपभोक्ताओं को सेवा देने के लिए अत्यधिक फूली हुई उत्पादन क्षमता थी। कहने का तात्पर्य यह है कि, विकसित दुनिया को वह मिला जो निम्न-विकास/निम्न मुद्रास्फीति की समृद्धि का प्रतीत होता है, जबकि पहले कम विकसित दुनिया ने ऋण-प्रेरित निवेश और विनिर्माण उत्पादन में जबरदस्त गति से वृद्धि का अनुभव किया।

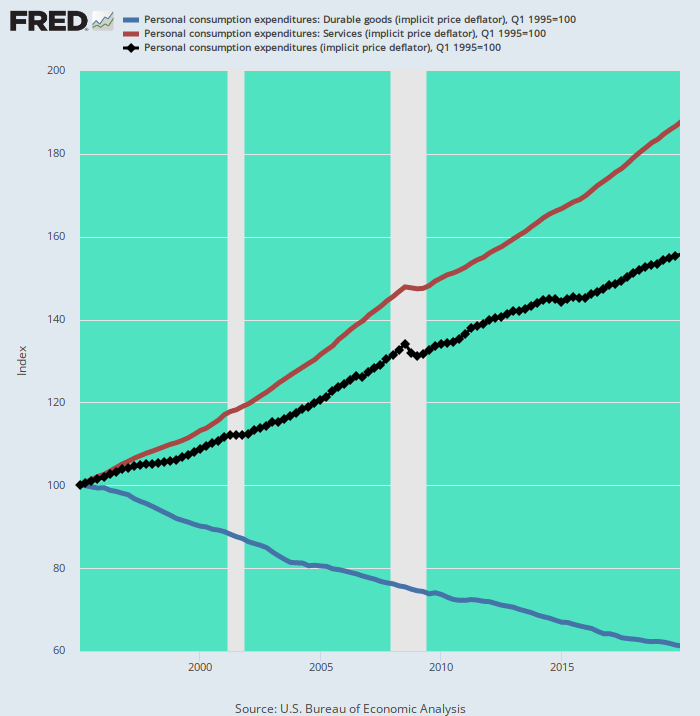

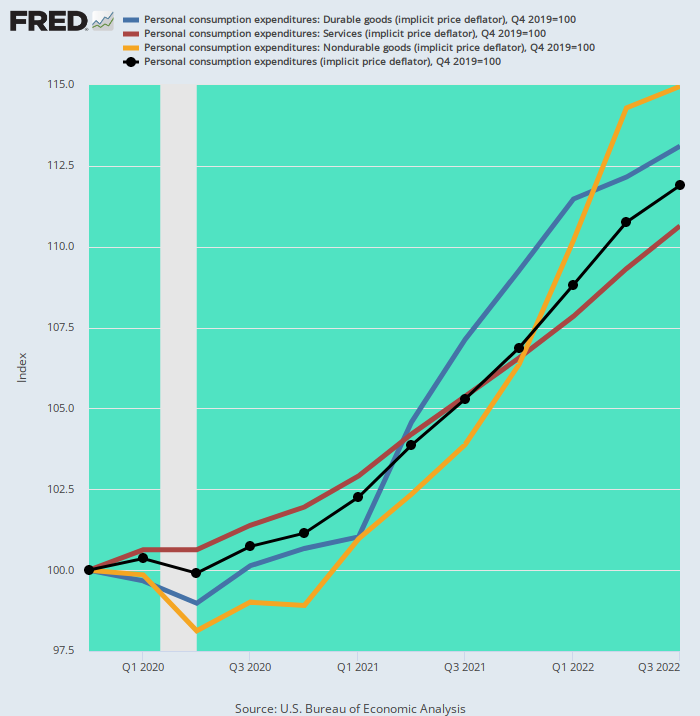

दरअसल, अमेरिकी अर्थव्यवस्था पर प्रभाव को "स्प्लिट-स्क्रीन इन्फ्लेशन" कहना शायद ही इस शब्द के साथ न्याय करता है। 25 के दशक के मध्य में चीन के एक निर्यात महाशक्ति बनने के 1990 वर्षों के दौरान, टिकाऊ वस्तुओं के लिए US PCE अपस्फीतिकारक एक चौंका देने वाला गिर गया -40% तक , जबकि सेवाओं के लिए पीसीई अपस्फीतिकारक में वृद्धि हुई+ 87%।

फिर भी फेड के अपने वार्षिक मुद्रास्फीति "लक्ष्य" पर ध्यान केंद्रित करने के संदर्भ में, सब कुछ ठीक था। कोई बात नहीं कि फेड ने अपने पवित्र 2.00% लक्ष्य को केवल टिकाऊ वस्तुओं की मुद्रास्फीति में एक बार और अस्थिर पतन के कारण मारा, जिसके कारण इसका पसंदीदा मानदंड (PCE डिफ्लेटर) अपने लक्ष्य (1.80%) से थोड़ा नीचे गोल-आउट हो गया।

प्रति वर्ष सूचकांक परिवर्तन: 1995-2019

- टिकाऊ सामान अपस्फीतिकारक: -थिरह%;

- पीसीई सेवाएं अपस्फीतिकारक: +2.56%;

- कुल मिलाकर पीसीई अपस्फीतिकारक: + 1.80%

स्प्लिट स्क्रीन इन्फ्लेशन: कुल मिलाकर पीसीई डिफ्लेटर बनाम ड्यूरेबल गुड्स डिफ्लेटर और सर्विसेज डिफ्लेटर, 1995-2019

मरहम में मक्खी, निश्चित रूप से, न्यूयॉर्क से लंदन, मुंबई और शंघाई तक हर जगह वित्तीय संपत्तियों की भारी समानांतर मुद्रास्फीति थी। लेकिन जब तक केंद्रीय बैंक ऋण का विस्तार होता रहा, विशाल वैश्विक वित्तीय बुलबुला, और $260 ट्रिलियन का ऋण जिस पर यह अनिश्चित रूप से टिका हुआ है, बचाए रखने में कामयाब रहा।

अब और नहीं। फेड और अन्य केंद्रीय बैंकों को अब अपने द्वारा बनाए गए वैश्विक वित्तीय बुलबुले पर लगातार हमला करने की आवश्यकता होगी ताकि जहरीले सामान और सेवाओं की मुद्रास्फीति को दबाने के लिए सतह के नीचे सभी के साथ उबाल हो।

जैसा कि यह निकला, बड़े पैमाने पर अपस्फीतिकारी वैश्विक आपूर्ति श्रृंखला हमेशा बहुत नाजुक और कृत्रिम थी, विशेष रूप से बहिर्जात व्यवधानों के सामने। वे 2019 के बाद कोविड लॉकडाउन, बड़े पैमाने पर दुनिया भर में सरकारी खर्च प्रोत्साहन और फिर दुनिया के कमोडिटी बाजारों और भुगतान और व्यापार प्रणाली पर वाशिंगटन के प्रतिबंध युद्ध के रूप में आए।

अन्य बातों के अलावा, इसने स्प्लिट-स्क्रीन मुद्रास्फीति युग को रातोंरात गायब कर दिया। दिसंबर 2019 से, माल क्षेत्र से घरेलू सेवाओं की मुद्रास्फीति के लिए कोई प्रतिकार नहीं किया गया है। 1980 के दशक की शुरुआत के बाद से दोनों टिकाऊ और गैर-टिकाऊ माल अपस्फीतिकारक दरों में वृद्धि नहीं हुई है, जिससे समग्र पीसीई अपस्फीतिकारक की वृद्धि दोगुनी से अधिक हो गई है।

वास्तव में, Q3.73 4 के बाद से सेवा अपस्फीतिकारक (ब्राउन लाइन) प्रति वर्ष 2019% की वृद्धि हुई है, जो टिकाऊ वस्तुओं (नीली रेखा) और गैर-टिकाऊ वस्तुओं (पीली रेखा) के साथ समग्र PCE अपस्फीति सूचकांक (काली रेखा) को तेजी से ऊपर खींच रही है। .

Q4 2019 के बाद से प्रति वर्ष सूचकांक परिवर्तन:

- पीसीई सर्विसेज डिफ्लेटर: 3.73%;

- टिकाऊ सामानों के लिए पीसीई डिफ्लेटर: 4.58%;

- नॉन-ड्यूरेबल गुड्स के लिए पीसीई डिफ्लेटर: 5.21%;

- कुल मिलाकर पीसीई अपस्फीतिकारक: 4.20% तक

PCE डिफ्लेटर और कंपोनेंट्स, Q4 2019 से Q3 2022 तक

कहने की जरूरत नहीं है कि फेड अब मुश्किल में फंस गया है। माल क्षेत्र से कृत्रिम "निम्न मुद्रास्फीति" अब समाप्त हो चुकी है। यदि कुछ भी हो, तो वैश्विक आपूर्ति श्रृंखलाओं के और अधिक उखड़ने से 1995-2019 के निम्न मुद्रास्फीति अप्रत्याशित उलटफेर का कारण होगा, क्योंकि माल उत्पादन उच्च लागत वाले घरेलू स्थानों पर लौटाया जाता है। और अगर नवजात वाशिंगटन में अपना रास्ता बनाना जारी रखते हैं, तो रूस पर छद्म युद्ध तेज हो जाएगा, जिससे कमोडिटी बाजारों में विनाशकारी नीलामी का एक नया दौर शुरू हो जाएगा।

इसका मतलब यह भी होगा कि टूटते वित्तीय बुलबुले को बचाने के लिए प्रताड़ित फेड "धुरी" बस नहीं होगा। माल, सेवाओं और श्रम मुद्रास्फीति की गति एक्लस बिल्डिंग के पाठ्यक्रम को उलटने के लिए बहुत मजबूत है। इसके अलावा, संख्या के आधार पर फेड का निरंकुशतापूर्ण 2.00% मुद्रास्फीति लक्ष्य को वापस पाने का दृढ़ संकल्प केवल महान वित्तीय अपस्फीति को लंबा करेगा जो अब नीचे आ रहा है।

बेचने वाले अर्थशास्त्रियों को जो नहीं मिलता है वह यह है कि केनेसियन फिलिप्स वक्र रोजगार और मुद्रास्फीति के बीच व्यापार-बंद पहले स्थान पर वैध नहीं था; और यह कि हाल ही में लॉकडाउन और गतिरोधों के कारण आर्थिक गतिविधियों में बड़े पैमाने पर व्यवधान का मतलब है कि वर्तमान सरकारी डेटा बिंदु दूर से अतीत के व्यापार चक्र के रुझानों से मिलते-जुलते नहीं हैं।

उत्तरार्द्ध के संबंध में, श्रम बल की भागीदारी दर चरम पर पहुंच गई क्योंकि व्यापार चक्र तथाकथित पूर्ण रोजगार तक पहुंच गया, इस तथ्य को दर्शाता है कि उपलब्ध वृद्धिशील श्रम घंटों को लाभप्रद रोजगार में खींच लिया गया। यह 1990, 2001, 2008-09 और 2020 की पूर्व-मंदी अवधि के लिए नीचे दिए गए चार्ट में स्पष्ट है, और यह काम पर आपूर्ति-पक्ष के जादू का मामला है।

अर्थात्, अतिरिक्त श्रम संसाधनों को विमुद्रीकृत अर्थव्यवस्था में आकर्षित करना स्वाभाविक रूप से मुद्रास्फीति नहीं है। अंतत: महंगाई खराब पैसे से आती है, बहुत सारे लोगों के काम करने से नहीं।

उसी टोकन के द्वारा, मुद्रीकृत अर्थव्यवस्था से श्रम संसाधनों का नुकसान स्वाभाविक रूप से अपस्फीति नहीं है, या तो, यदि परित्यक्त श्रम आय को हस्तांतरण भुगतान और मौजूदा बचत के ड्रॉ-डाउन के साथ बदल दिया जाता है।

और वहीं अब हम हैं। हमारे पास बड़े पैमाने पर राजकोषीय और मौद्रिक प्रोत्साहन हैं, लेकिन श्रम बल की भागीदारी दर अभी भी गहरे, आधुनिक निम्न स्तर पर है। ऐसा इसलिए है क्योंकि वाशिंगटन द्वारा उत्पन्न कृत्रिम खर्च "मांग" को गैर-उत्पादन और राज्य समर्थित आलस्य के लिए राजकोषीय सब्सिडी द्वारा प्रतिकार किया गया था। कोई प्रोत्साहन गुणक नहीं था!

इस संदर्भ में, यह ध्यान दिया जाना चाहिए कि हम एक अच्छे कारण के लिए 1990 में नीचे दिए गए चार्ट को शुरू करते हैं। 40-1950 के दौरान अनुपात के एक बार के निर्माण के कारण 1990 साल पहले की तुलना नहीं की जा सकती है क्योंकि महिलाएं बड़े पैमाने पर विमुद्रीकृत (घरेलू के विपरीत) श्रम शक्ति में प्रवेश करती हैं।

किसी भी घटना में, आपके पास "मजबूत" श्रम बाजार नहीं है, जब वर्ष 2000 के बाद से कम श्रम बल की भागीदारी दर की ओर एक धर्मनिरपेक्ष प्रवृत्ति रही है। वास्तव में, वाशिंगटन नीति का कुल योग - लॉकडाउन, कोविड भय-शोक और अभूतपूर्व गतिरोध-आपूर्ति विरोधी पक्ष था।

चक्रीय चोटियों पर श्रम बल की भागीदारी दरें:

- जनवरी 1990: 66.8%;

- फ़रवरी 2000: 67.3%;

- दिसंबर 2006: 66.4%;

- फरवरी 2020: 63.4%;

- सितम्बर 2022: 62.3%.

श्रम बल भागीदारी दर, 1990-2022

वर्ष 2000 के बाद से श्रम बल की भागीदारी दर में गिरावट कोई मामूली बात नहीं है। के समकक्ष को दर्शाता है 13.2 लाख कर्मचारी जो सेवानिवृत्ति, विकलांगता, मेडिकेड, भोजन टिकटों, कल्याणकारी राज्य समर्थन के अन्य रूपों या कुछ सहस्राब्दी के मामले में, माता-पिता के तहखाने में एक आरामदायक जीवन के कारण श्रम बल छोड़ चुके हैं।

किसी भी तरह से, श्रम बाजार द्वारा प्रतिनिधित्व किया गया आपूर्ति पक्ष तेजी से अनुबंधित हुआ है, यहां तक कि सरकार द्वारा ईंधन की मांग को सभी पूर्व मिसालों से परे बढ़ाया गया है। निश्चित तौर पर इसका मतलब श्रम लागत आधारित मुद्रास्फीतिजनित मुद्रास्फीति है।

और संदेह के अभाव में कि वेतन-मूल्य सर्पिल अब अंतर्निहित है, यहां प्रमुख श्रम बाजार क्षेत्रों से वाई/वाई आधार पर प्रति घंटा वेतन लाभ है जैसा कि अक्टूबर की नौकरियों की रिपोर्ट में पोस्ट किया गया है।

औसत प्रति घंटा मजदूरी दर में वाई/वाई परिवर्तन:

- गोदाम और परिवहन: +8.5%;

- आराम और आतिथ्य: +7.1%;

- निर्माण: +6.6%;

- उपयोगिताएँ: +6.4%;

- वित्तीय सेवाएं: +6.0%;

- माल-उत्पादन: +5.7%;

- थोक: +5.4%;

- स्वास्थ्य और शिक्षा: +5.3%;

- व्यवसाय और व्यावसायिक सेवाएँ: +5.1%;

- कुल निजी रोजगार: + 5.5%।

भाग 3 में हम उस तरीके को ट्रैक करेंगे जिसमें बढ़ती हुई मजदूरी और "कैच-अप" के लिए दबाव पहले से अनुभव की गई जीवन-यापन की वृद्धि से बढ़ता है, जिससे मुद्रास्फीति की गति आने वाली कई तिमाहियों तक बनी रहेगी। वास्तव में, फेड की सख्ती से उत्पन्न होने वाले निष्क्रिय श्रम को पहले ही वायरस पेट्रोल द्वारा श्रम बल से बाहर कर दिया गया है और दो साल की सरकार द्वारा घरों में रहने के लिए "बचत" के कृत्रिम निर्माण को बढ़ावा दिया गया है। और गतिरोध।

भाग 3

इस बीच, इस बात पर जोर देने की आवश्यकता है कि आगे बढ़ने के आधार पर मुद्रास्फीति का सर्पिल केवल सेवाओं की मुद्रास्फीति पर निर्भर नहीं होगा। ऐसा इसलिए है क्योंकि तथाकथित भोजन और ऊर्जा परिसर लगभग उतनी तेजी से ठंडा नहीं हो रहा है जितना कि वॉल स्ट्रीट पंडित आपको विश्वास दिलाते हैं।

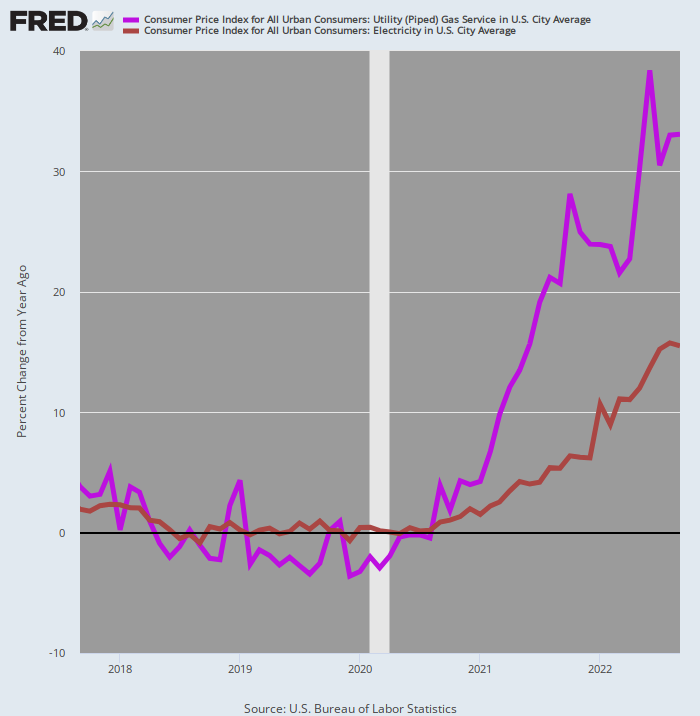

जैसा कि होता है, ऊर्जा लागत का उपयोगिता भाग - बिजली और पाइप्ड गैस द्वारा प्रतिनिधित्व किया जाता है - बिल्कुल ठंडा नहीं हुआ है। घरों के बिजली बिल पहले ही आ चुके हैं 15.5% तक पिछले वर्ष से, जबकि घर में हीटिंग और खाना पकाने के लिए उपयोग की जाने वाली पाइप्ड गैस के लिए सीपीआई है 33% तक पिछले वर्ष की तुलना में अधिक। इसके अलावा, हाल के महीनों में चार्ट में कोई भी रेखा तेजी से नीचे नहीं झुकी है।

घरेलू इलेक्ट्रिक और पाइप्ड गैस बिल, 2017 से 2022 में वाई/वाई बदलाव

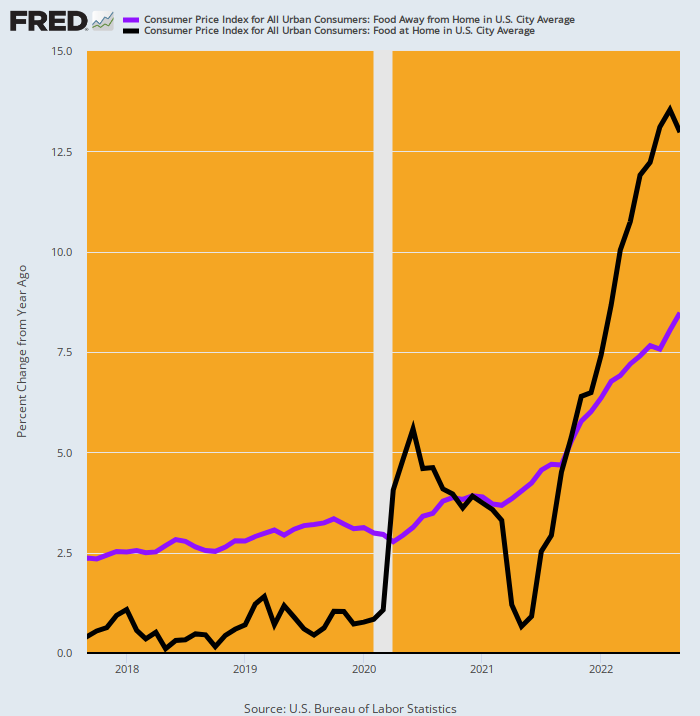

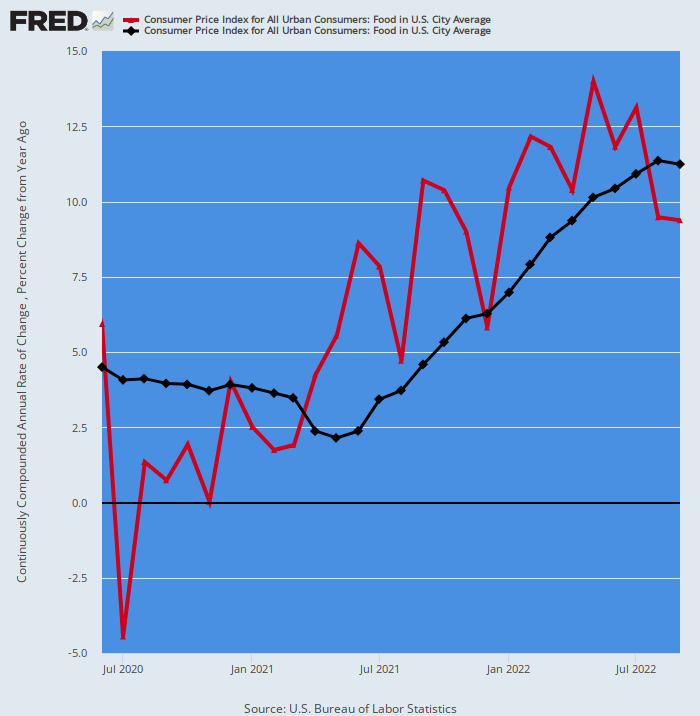

इसी तरह, खाद्य सूचकांक के दोनों हिस्से अभी भी एक आक्रामक क्लिप में बढ़ रहे हैं: एक साल पहले की तुलना में, घर से दूर भोजन (जैसे रेस्तरां) में वृद्धि हुई थी 8.5% तक सितंबर में, जबकि किराने की दुकान की कीमतें अधिक थीं 13.0%. और दोनों रेखाएँ एक ऊर्ध्वाधर चढ़ाई को दर्शाती हैं जो आने वाले महीनों में धीमा होने का कोई संकेत नहीं देती है।

जैसा कि होता है, ये खाद्य खाते संयुक्त आधार पर प्रतिनिधित्व करते हैं 13.65% तक सीपीआई में वजन का, और ऊपर थे 11.29% तक पिछले वर्ष के दौरान भारित औसत आधार पर। यह 43-वर्षों (मई 1979) में सबसे अधिक वार्षिक वृद्धि है!

घर और किराने की दुकानों से दूर भोजन के लिए सीपीआई घटकों में वाई/वाई परिवर्तन, 2017-2022

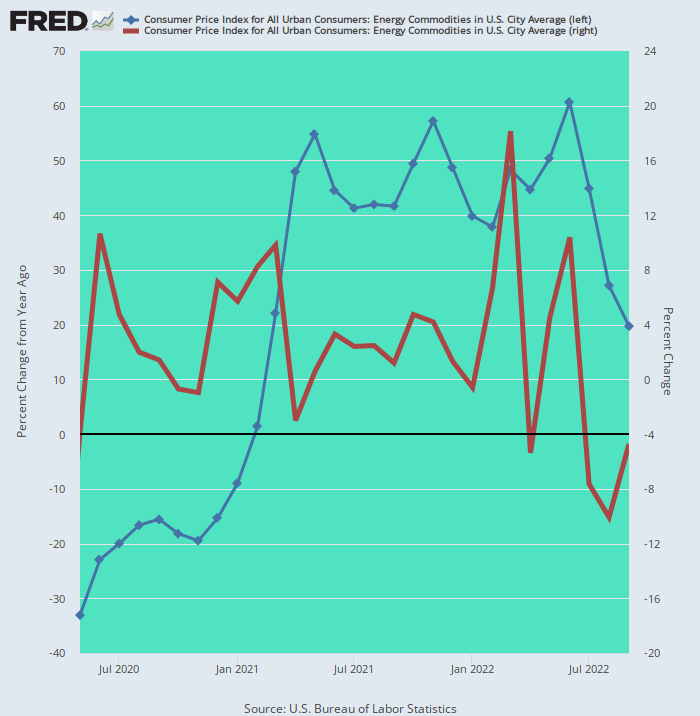

भोजन और ऊर्जा परिसर का एकमात्र हिस्सा जो वास्तव में ठंडा हो रहा है, वह पेट्रोलियम आधारित परिवहन और ताप ईंधन है, जो सिर्फ 4.57% तक सीपीआई में वजन का। जबकि सितंबर में Y/Y परिवर्तन की दर (नीली रेखा) अभी भी 19.7% थी, परिवर्तन की मासिक दर (भूरी रेखा) तीन महीने से चल रही नकारात्मक थी, जिससे Y/Y प्रवृत्ति तेजी से नीचे आई, यद्यपि बाहर से- इस दुनिया की 61% वाई/वाई वृद्धि जून में पोस्ट की गई।

इसके अलावा, सितंबर के मध्य से पेट्रोल की राष्ट्रीय औसत कीमत करीब 3.80 डॉलर प्रति गैलन पर स्थिर हो गई है, जबकि डीजल और जेट ईंधन की कीमतों में बढ़ोतरी जारी है। खुदरा डीजल की कीमतें वर्तमान में $5.33 प्रति गैलन हैं, जो सितंबर के मध्य के स्तर (जब अंतिम CPI लिया गया था) से 6% और साल पहले की कीमतों से 49% अधिक हैं।

इसलिए जबकि यह स्पष्ट है कि पेट्रोलियम आधारित ईंधन की कीमतें देर से वसंत उबाल में आ रही हैं, नीचे दिखाया गया 19.7% Y/Y लाभ वास्तव में अवस्फीतिकारी नहीं है। यह विशेष रूप से आने वाले महीनों में होगा यदि मध्य डिस्टिलेट की कीमतों में वृद्धि जारी रहती है और दिसंबर की शुरुआत में समुद्री आयात पर पूर्ण यूरोपीय प्रतिबंध लागू होने के बाद वैश्विक बाजार में रूसी तेल की और कमी के जवाब में गैसोलीन की कीमतों में उछाल आता है।

एनर्जी कमोडिटीज के लिए सीपीआई: वाई/वाई चेंज (ब्लू लाइन) वर्सेस मंथ-ओवर-मंथ चेंज (रेड लाइन), मई 2020 से सितंबर 2022

समग्र आधार पर, इसलिए, खाद्य और ऊर्जा संकुल निकट-अवधि अपस्फीतिकारी बल नहीं है, जैसा कि यह होना तय है। Y/Y आधार पर संयुक्त खाद्य सूचकांक घटक ऊपर हैं 11.3% तक और संयुक्त उपयोगिता ऊर्जा सेवा घटकों में वृद्धि हुई है 20.3% तक , और वे मासिक आधार पर भारी क्लिप से बढ़ना जारी रखते हैं।

साथ में ये घटक खाते हैं 17.31% तक सीपीआई में वजन की तुलना में 4.66% तक गैसोलीन और मिडिल डिस्टिलेट के कारण। वह है, 79% तक भोजन और ऊर्जा परिसर में वजन (कुल वजन = 21.88%) धीमा होने का कोई संकेत नहीं दिखा रहा है।

उदाहरण के लिए, यहाँ CPI में भोजन के दोनों घटकों का उप-सूचकांक दिया गया है। सबसे हाल के महीने (सितंबर) के दौरान, वृद्धि की वार्षिक मासिक दर (लाल रेखा) भारी +9.4% थी, जो उपरोक्त Y/Y आंकड़े +11.3% से थोड़ा ही कम है। इसका विशुद्ध रूप से सांख्यिकीय मामले के रूप में मतलब है कि खाद्य सूचकांक 2023 में अच्छी तरह से बढ़ जाएगा, भले ही वृद्धि की मासिक दर नीचे दिए गए चार्ट में हाल ही में अनियमित रूप से बढ़ती प्रवृत्ति (लाल रेखा) के विपरीत अचानक कम हो जाए।

CPI खाद्य सूचकांक: Y/Y परिवर्तन (काली रेखा) बनाम मासिक परिवर्तन वार्षिकीकृत (लाल रेखा)

कहने की जरूरत नहीं है, खाद्य और ऊर्जा परिसर में बहुत अधिक मुद्रास्फीति के दबाव के साथ, यह विचार कि आने वाले महीनों में समग्र सीपीआई तेजी से लुप्त हो जाएगा, केवल एक स्थायी-बुल पाइप सपना है। आखिरकार, भाग 6 में दिखाए गए 2% + स्तरों पर घरेलू श्रम लागत में वृद्धि के साथ, ऐसा कोई तरीका नहीं है कि सेवाओं के लिए सीपीआई सूचकांक जल्द ही उबलने वाला है।

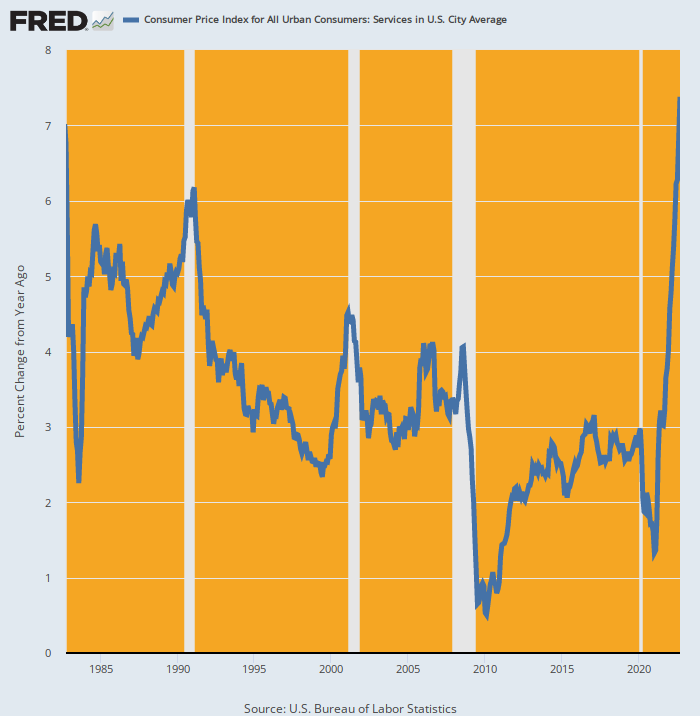

और यह पिछले 40 सालों की तुलना में उबाल पर है। Y/Y का लाभ 7.4% तक सितंबर में सितंबर 1982 के बाद से सबसे बड़ी वृद्धि थी, और सितंबर 3.2 में पोस्ट की गई 2021% Y/Y वृद्धि के दोगुने से भी अधिक थी। कहने का तात्पर्य यह है कि नीचे दिए गए चार्ट में वस्तुतः ऊर्ध्वाधर नीली रेखा मजबूत आगे की गति का संकेत है, न कि एक मोड़ कोने के ठीक नीचे।

सेवाओं के लिए सीपीआई में वाई/वाई परिवर्तन, 1982-2022

यह सुनिश्चित करने के लिए, सेवाओं के लिए CPI सूचकांक (60.51%) में आधे से थोड़ा अधिक वजन आश्रय के किराए (32.11%) के हिसाब से होता है, और कुछ बाय-द-डिपर्स जोर देते हैं कि किराए फंसने के लिए तैयार हैं। लेकिन यह महीने-दर-महीने मौसमी गिरावट के दोषपूर्ण पढ़ने पर आधारित है, जो नए पट्टों के लिए किराए की माँग करता है - गिरावट जो हर साल गिरावट के महीनों के दौरान होती है।

इसके अलावा, नए पट्टों पर किराए की मांग करना वैसे भी सभी अमेरिकी परिवारों द्वारा सामना की जाने वाली किराया मुद्रास्फीति का सही उपाय नहीं है। यह देखते हुए कि घर के किराये के अनुबंध एक वर्ष या उससे अधिक समय के लिए होते हैं, किराये के आवास के पूरे स्टॉक को रोल-थ्रू करने के लिए "किराया पूछने" की प्रवृत्ति के लिए समय लगता है, यही कारण है कि सीपीआई आश्रय सूचकांक इसके बीच लगातार अंतराल को दर्शाता है। रीडिंग और वे जो प्रमुख निजी रियल एस्टेट सेवाओं द्वारा किराया मांगने के लिए पोस्ट किए गए हैं।

तदनुसार, आश्रय संख्या का सीपीआई किराया कहां जा रहा है, इसका प्रासंगिक माप वार्षिक मासिक किराया परिवर्तन (बैंगनी रेखा) और वाई/वाई परिवर्तन (भूरी रेखा) के बीच तुलना में निहित है। जैसा कि नीचे दिखाया गया है, पूर्व जनवरी 2022 से उत्तरार्द्ध को पार कर रहा है, जिसका अर्थ है कि अंकगणित के मामले में, Y/Y प्रवृत्ति आने वाले कई महीनों के लिए उच्च होगी।

वास्तव में, सितंबर के दौरान मासिक परिवर्तन की वार्षिक दर थी 9.15% तक , Y/Y लाभ की तुलना में लगभग 40% अधिक है 6.7%. संक्षेप में, भले ही आगे की अवधि में नए आवास के लिए गिरती कीमतों के कारण किराए को भौतिक रूप से ठंडा करने के लिए कहा जाता है, इससे पहले कि शेल्टर इंडेक्स का किराया फेड के 2024% लक्ष्य की ओर वापस आ सकता है, यह 2.00 में ठीक हो जाएगा।

आश्रय सूचकांक का सीपीआई किराया: वार्षिक मासिक परिवर्तन (पर्पल लाइन) बनाम वाई/वाई परिवर्तन (ब्लैक लाइन), 2017-2022

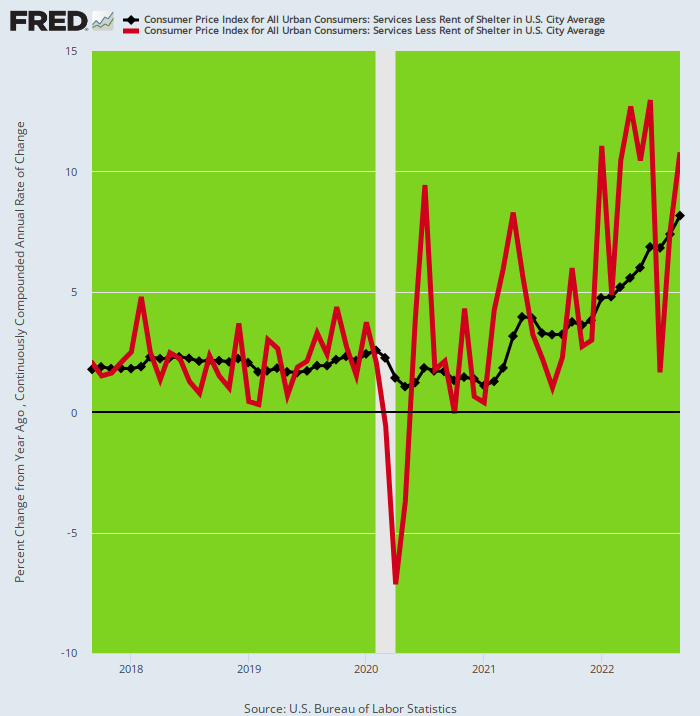

किसी भी घटना में, आश्रय के किराए को छोड़कर सीपीआई सेवा सूचकांक वास्तव में बढ़ गया 8.1% तक सितंबर में, यह आंकड़ा कुल सेवा सूचकांक के 7.4% लाभ से भी अधिक है। इसका मतलब यह है कि निश्चित रूप से सीपीआई भार का 28.40% सेवाओं से कम आश्रय सेवाओं के हिसाब से किराये की दरों की तुलना में तेजी से बढ़ रहा है।

इसके अलावा, जैसा कि नीचे दिए गए चार्ट में विषम लाल और काली रेखाएं दर्शाती हैं, ऐसा कोई संकेत नहीं है कि यह उप-सूचकांक जल्द ही रोलओवर करने वाला है। जबकि लाभ की वार्षिक मासिक दर (लाल रेखा) अस्थिर रही है, यह पिछले आठ महीनों में से सात के दौरान Y/Y प्रवृत्ति से काफी ऊपर रही है, जिसका अर्थ है कि Y/Y सूचकांक में महीनों के दौरान काफी ऊपर की गति होगी। आगे।

सीपीआई इंडेक्स फॉर सर्विसेज लेस शेल्टर: एनुअलाइज्ड मंथली चेंज (रेड लाइन) बनाम वाई/वाई चेंज (ब्लैक लाइन), 2017-2022

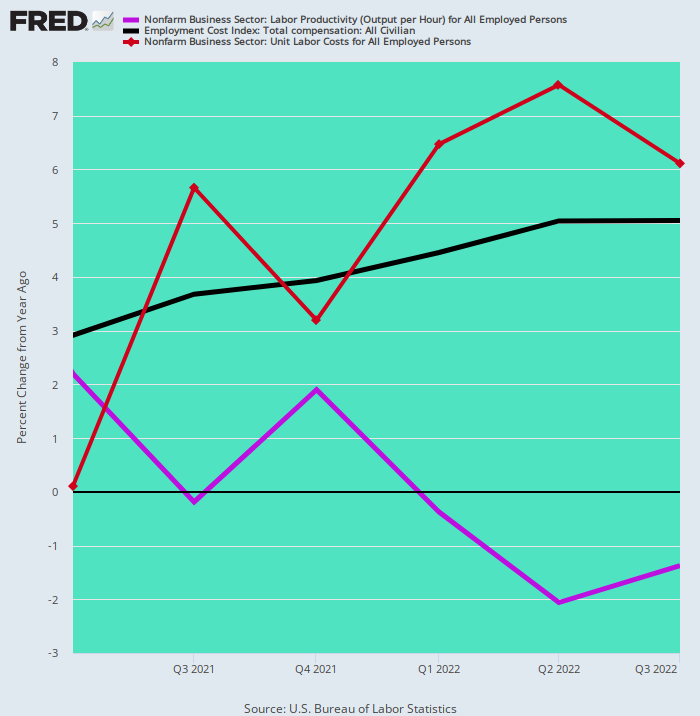

बढ़ती श्रम लागत और सेवा क्षेत्र से परिणामी मुद्रास्फीतिक दबावों के संदर्भ में मैक्रो-इकोनॉमिक डेटा में एक और प्रतिकूल प्रवृत्ति पर ध्यान देने की आवश्यकता है। अर्थात्, विभिन्न घरेलू क्षेत्रों में वेतन लागत में 5-8% लाभ किसी भी उत्पादकता लाभ से बिल्कुल भी ऑफसेट नहीं किया जा रहा है।

यह पूरी तरह से असामान्य है, और लॉकडाउन के प्रतिकूल प्रभाव, उत्तेजनाओं और कामकाजी उम्र की आबादी के परिणामी श्रम बल के दलबदल का एक और उपाय है। बुद्धि के लिए, Q1 2021 के बाद से, कुल श्रम लागत लाभ (लाभ सहित) 3.0% वार्षिक दर (काली रेखा) से बढ़कर 5.1% हो गया है, जबकि उत्पादकता लाभ (बैंगनी रेखा) विपरीत दिशा में चला गया है, से गिरकर + 2.2% Q1 2021 में -1.4% Q3 2022 में

कहने की जरूरत नहीं है, यह अंतर इकाई श्रम लागत वृद्धि (भूरी रेखा) में जोड़ता है। तदनुसार, पिछली तीन तिमाहियों के दौरान यूनिट श्रम लागत में अधिक से अधिक वृद्धि हुई है 6.0% तक प्रति वर्ष, चार दशकों से अधिक में उच्चतम निरंतर लाभ का प्रतिनिधित्व करता है।

कुल मुआवजा लागत, श्रम उत्पादकता और इकाई श्रम लागत में वार्षिक परिवर्तन, Q1 2021 से Q3 2022

दिन के अंत में, अमेरिकी अर्थव्यवस्था की वृहद स्थिति में मंदी का एक नारकीय मामला सामने आता है। श्रम बाजार और अर्थव्यवस्था कमजोर है। अंतर्निहित मुद्रास्फीति अत्यधिक मजबूत है।

बदले में इसका मतलब यह है कि फेड की कथित आक्रामक ब्याज दर वृद्धि वास्तव में एक दिन देर से और एक डॉलर कम है। यहां तक कि मुद्रास्फीति की गति में सेंध लगाना शुरू करने के लिए, इसे बेंचमार्क यूएसटी दर को 5.0% के स्तर से ऊपर चलाना होगा जो अब फेड फंड दर में निहित है।

फिर भी यह नाटकीय रूप से उच्च यूएसटी पैदावार की संभावना है जो अंततः वित्तीय फर्नीचर को बड़े समय तक तोड़ने का कारण बनेगी - विशेष रूप से अवधि संवेदनशील स्टॉक कीमतों के बीच। बुद्धि के लिए, मार्जिन पर अमेरिका विदेशी निवेशकों के लिए अपने बड़े पैमाने पर $ 31 ट्रिलियन के सार्वजनिक ऋण को गिरवी रख रहा है।

उदाहरण के लिए, अकेले जापानियों ने अमेरिकी सरकार के लगभग $1.2 ट्रिलियन का कर्ज जमा कर लिया है, इसका मुख्य कारण यह है कि यह बैंक ऑफ जापान द्वारा निर्धारित दयनीय 0.25% से अधिक है। बदले में, इन यूएसटी प्रतिफलों ने करेंसी हेजिंग की लागत को ध्यान में रखते हुए भी घरेलू बाजार में उपलब्ध रिटर्न की तुलना में अधिक आकर्षक रिटर्न प्रदान किया।

लेकिन येन के पतन के कारण हेज डॉलर व्यापार अब और काम नहीं करता है। उत्तरार्द्ध ने मुद्रा हेजिंग लागत में नाटकीय रूप से वृद्धि की है।

इसलिए दोनों जापानी संस्थानों और श्रीमान और श्रीमती वातानाबे ने डॉलर के बॉन्ड पर घाटे को भर दिया है, जिसका अर्थ है कि वर्षों से अमेरिकी ट्रेजरी के दुनिया के सबसे बड़े खरीदार, जिन्होंने अमेरिकी व्यवसायों और उपभोक्ताओं के लिए उधार लेने की लागत को कम करने में मदद की, अब खाली कर रहे हैं डॉलर बांड गड्ढे।

के रूप में वाल स्ट्रीट जर्नल हाल ही में नोट किया गया,

Sसंकेत बढ़ रहे हैं कि जापान की सरकार अल्पकालिक अमेरिकी बॉन्ड बेच रही है, जो उसकी मुद्रा को बढ़ाने के प्रयास का हिस्सा है। 22 सितंबर को, 10-वर्षीय अमेरिकी ट्रेजरी नोट पर प्रतिफल साल की दूसरी सबसे बड़ी छलांग लगाई है जापान की सरकार के कहने के बाद कि यह था अपने विदेशी मुद्रा भंडार से डॉलर के साथ येन खरीदना 1990 के दशक के बाद पहली बार।

इसी समय, कुछ जापानी संस्थागत निवेशक ट्रेजरी समेत अपने विदेशी बॉन्ड-होल्डिंग को कम करने के लिए दौड़ रहे हैं।

फेडरल रिजर्व की ब्याज दर में वृद्धि है येन को कमजोर कर दिया और अमेरिकी संपत्ति खरीदते समय जापानी निवेशकों के लिए मुद्रा में उतार-चढ़ाव के खिलाफ बचाव करना महंगा कर दिया। नतीजतन, ट्रेजरी के लिए जापानी निवेशकों की मांग पर भरोसा करने के बजाय, निवेशक वैश्विक पूंजी प्रवाह में संभावित रूप से अस्थिर करने वाले बदलाव के बारे में चिंतित हो गए हैं।

जापानी मांग में गिरावट आई है क्योंकि अमेरिकी बांड बाजार पीड़ित है इतिहास में अपने सबसे खराब वर्षों में से एक, लगातार मुद्रास्फीति और फेड द्वारा दरों को बढ़ाने की आवश्यकता के बारे में बढ़ती उम्मीदों से पस्त हो गया है। चूंकि बॉन्ड की कीमतें गिर गई हैं, ट्रेजरी की पैदावार एक दशक से भी ज्यादा समय में अपने उच्चतम स्तर पर चढ़ गई है।

वास्तव में, वर्षों से कई जापानी सटोरिये हेज्ड आर्बिट्रेज के और भी अधिक डरावने रूप में लगे हुए हैं। यही है, उन्होंने लंबी अवधि के अमेरिकी बांडों को सिर्फ इसलिए नहीं बढ़ाया क्योंकि उन्होंने जापानी बांडों की तुलना में अधिक उपज की पेशकश की थी, बल्कि इसलिए कि लंबी अवधि के ट्रेजरी पर पैदावार कम अवधि के ट्रेजरी की तुलना में अधिक थी। इसने उन्हें अल्पकालिक दरों पर डॉलर उधार लेकर और फिर लंबी अवधि के बॉन्ड खरीदकर अच्छा रिटर्न अर्जित करने की अनुमति दी - एक ऐसा कदम जिसने मुद्रा के उतार-चढ़ाव के खिलाफ वास्तविक बचाव के रूप में भी काम किया!

हालाँकि, यह खेल जल्दी समाप्त हो रहा है। जापानी सरकार के आंकड़ों के अनुसार, पिछले चार महीनों में, अकेले जापानी जीवन बीमाकर्ताओं और पेंशनरों ने अपने विदेशी बॉन्ड-होल्डिंग को लगभग $40 बिलियन कम कर दिया है। यह 500 की शुरुआत के बाद से लगभग $2016 बिलियन जोड़ने के बाद आता है, जब बीओजे नीतियों ने जापानी बॉन्ड प्रतिफल को बढ़ाया शून्य से नीचे।

संक्षेप में, केंद्रीय बैंकरों ने दुनिया के पूंजी बाजारों को लगभग मरम्मत से बाहर कर दिया है। जैसा कि फेड अब कई दशकों से अपने लापरवाह धन-मुद्रण के मुद्रास्फीति के प्रभाव को पूर्ववत करने का प्रयास करता है, परिणामी लीवरेज्ड अटकलों और दुनिया भर में खराब निवेश के कुंडलित वसंत को विनाशकारी रूप से खोलना तय है।

तो हमारे पास न केवल 40 वर्षों में सबसे खराब गतिरोध है, बल्कि केंद्रीय बैंक प्रेरित निवेश त्रुटियों का एक नक्षत्र भी है जो भौतिक रूप से जटिल हो जाएगा और अभी चल रहे तंग पैसे के इलाज को लम्बा खींच देगा।

लेखक ने शालीनता से अपने से पुनर्मुद्रण की अनुमति दी है भुगतान दैनिक सेवा.

ए के तहत प्रकाशित क्रिएटिव कॉमन्स एट्रिब्यूशन 4.0 इंटरनेशनल लाइसेंस

पुनर्मुद्रण के लिए, कृपया कैनोनिकल लिंक को मूल पर वापस सेट करें ब्राउनस्टोन संस्थान आलेख एवं लेखक.